Via via che il 2021 si allontana sempre di più, è giunto il momento di fare un bilancio su un anno che ha visto notevoli cambiamenti sul fronte dell’investimento responsabile (IR). Il dibattito pubblico sulle questioni ambientali, sociali e di governance (ESG), sulla sostenibilità e sul clima non è mai stato così intenso. Al contempo, i cambiamenti normativi dell’UE hanno iniziato a produrre i loro effetti. Pertanto, generalizzazioni come “l’impatto dell’IR sulla performance è comprovato e non deve più essere messo in discussione” vanno prese, oggi più che mai, con estrema cautela.

Siamo nel bel mezzo della quarta rivoluzione industriale, un’epoca di cambiamenti e sviluppi significativi, dove è necessario comprendere adeguatamente l’intersezione delle tendenze che stanno rimodellando il mondo e la loro natura. Analizzeremo alcuni di questi aspetti più avanti in questa relazione, quando affronteremo il tema dell’idrogeno, il settore auto e le questioni climatiche.

Al di là dei grandi annunci, le sfumature dell’IR sono meglio documentate e l’associazione tra i suoi vari aspetti e gli investimenti è oggetto di ricerche sempre più approfondite. La presunta intercambiabilità di termini propri all’IR come ESG e sostenibilità va ripensata.

- Ad esempio: l’enfasi sui fattori ESG (ossia sulla gestione dei rischi legati alle esposizioni consistenti di un’azienda, dato il suo settore) è associata a un investimento “di qualità”

- Se focalizzata sulle organizzazioni che investono e producono soluzioni come nuovi prodotti, servizi e output, la sostenibilità è associata all’investimento “growth”.

Si tratta, in quest’ultimo caso, di un approccio che va ben oltre la semplice riduzione delle emissioni di un portafoglio tramite l’esclusione dei segmenti economici a più alta intensità di carbonio. Anche le allocazioni settoriali, a seconda dello stile di strategia e della loro impostazione attiva o passiva, possono variare in misura significativa. Benché questa introduzione non mi permetta di soffermarmi a lungo su questo aspetto, gli ultimi dodici mesi dovrebbero averci ampiamente insegnato quanto sia importante analizzare e comprendere le differenze sostanziali che possono esistere tra diversi tipi di approcci IR. Non esiste un modello universale adatto a tutti.

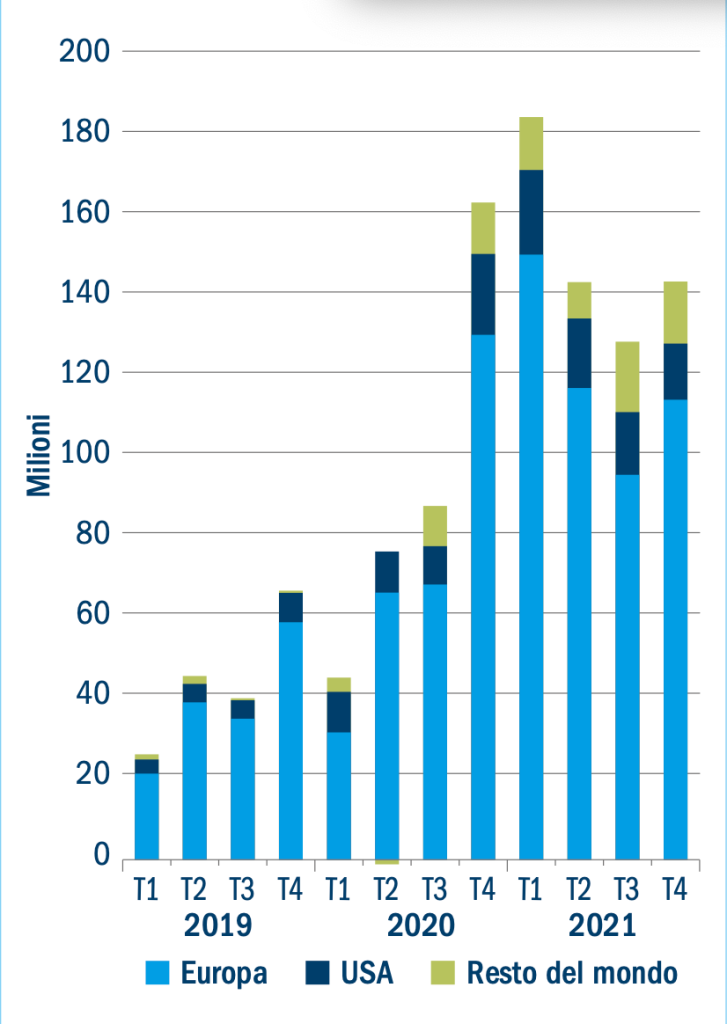

Perché questo è importante? Nel 2021 l’interesse e i flussi verso le strategie IR sono proseguiti. Anche se la crescita ha registrato una decelerazione, gli afflussi rimangono fortemente positivi (Figura 1).

Figura 1: Afflussi trimestrali globali nei fondi sostenibili

Fonte: Morningstar Direct, Manager Research. Dati a dicembre 2021.

Solo in Europa, gli attivi dei fondi conformi agli Articoli 8 e 9 (categorie di prodotti IR nell’ambito delle riforme in materia di finanza sostenibile dell’UE) avevano raggiunto 4.050 miliardi di euro alla fine di dicembre 2021, ossia il 42,4% di tutti i fondi venduti nell’UE (e il 64% degli afflussi verso fondi UE nel quarto trimestre).1

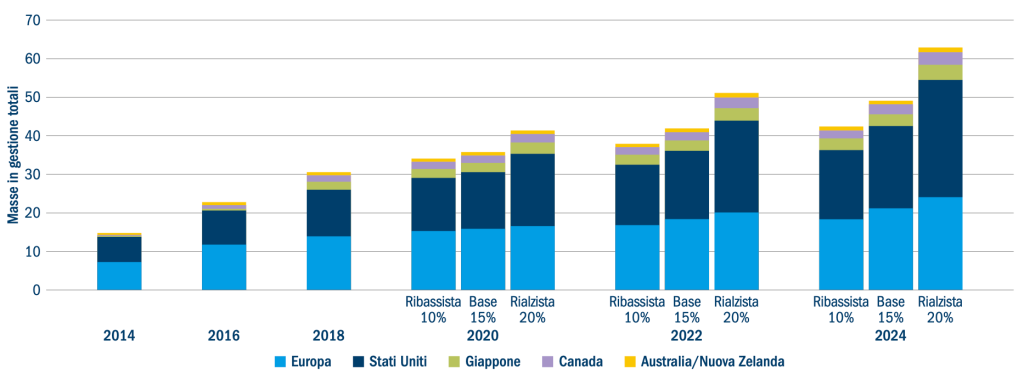

Secondo una ricerca di Bloomberg ESG, gli attivi dovrebbero raggiungere i 53.000 miliardi di dollari entro il 2025, un terzo delle masse in gestione totali globali.2

Guardando più specificamente ai mercati obbligazionari, ipotizzando che il mercato del debito ESG da 2.200 miliardi di dollari si espanda solo a metà del ritmo degli ultimi cinque anni, Bloomberg prevede che questo mercato raggiungerà gli 11.000 miliardi di dollari nel 2025.

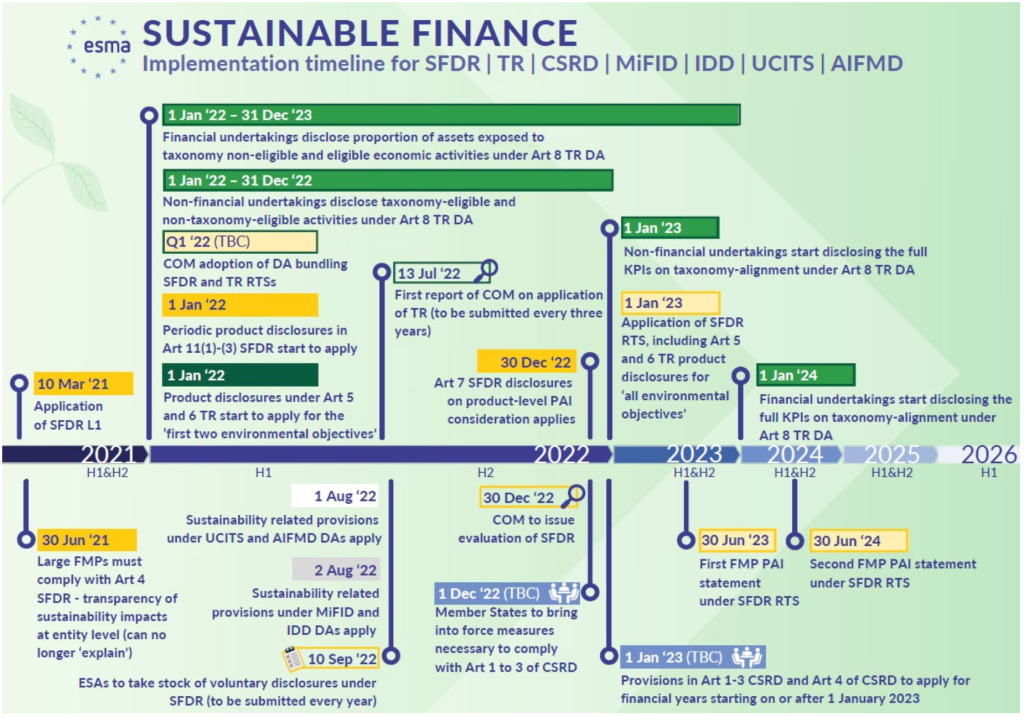

In futuro, le riforme normative continueranno ad essere un punto centrale in ambito IR, non da ultimo con le iniziative in materia di finanza sostenibile dell’UE, come emerge dalla Figura 3 dell’Autorità europea degli strumenti finanziari e dei mercati (ESMA).

L’integrazione delle politiche pubbliche nei mercati dei capitali proseguirà e il cambiamento climatico, la crescita inclusiva e la trasparenza saranno aspetti chiave di questo processo. Inoltre, tra le autorità di regolamentazione si riscontra un’attenzione particolare per il “greenwashing” (l’ambientalismo di facciata), e questo ancor prima che le ampie riforme in corso di implementazione abbiano prodotto pienamente i propri effetti.

Alla luce del livello di cambiamento osservato, comprendere la natura, le caratteristiche e gli obiettivi delle strategie di IR è sempre più importante. Allo stesso tempo, è fondamentale anche capire che l’IR è solo una sfaccettatura delle questioni chiave che gli investitori devono prendere in considerazione, come emerge dall’indagine Natixis 2022 sui proprietari di attivi (Figura 4).

Figura 2: Masse in gestione ESG globali previste per paese

Fonte: GSIA, Bloomberg Intelligence.

Figura 3: Tempistiche per l’implementazione delle normative sulla finanza sostenibile

Fonte: Autorità europea degli strumenti finanziari e dei mercati.

Figura 4: Principali rischi per il portafoglio nel 2022

Fonte: Natixis 2022 Institutional Outlook.

Il 2022 sarà un anno interessante. La tragica situazione in Ucraina sta già riaprendo vecchi dibattiti in fatto di investimenti responsabili (in questo caso la questione della sicurezza nazionale per le società sostenibili) e vivacizzando le discussioni sulla sicurezza energetica e sul ruolo del gas e dell’energia nucleare attraverso quella che dovrebbe essere considerata una vera e propria transizione. Le tensioni tra ideali e aspetti pratici per le economie e la società non sono mai state così evidenti. Come afferma il detto: “Possiate vivere in tempi interessanti”.