In sintesi

- Il traffico passeggeri è in ripresa e con esso anche le emissioni di carbonio. I trasporti aerei potrebbero rappresentare il 16% delle emissioni globali di CO2 entro il 2050.

- Per questo settore è difficile ridurre le emissioni di carbonio; i carburanti sostenibili per l’aviazione rappresentano una possibile soluzione, ma le sfide non mancano, non ultima quella di aumentare l’offerta.

- Interagiamo con le aziende per incoraggiarle ad accelerare il loro percorso di decarbonizzazione.

Le iniziative di engagement descritte in questo Viewpoint riflettono gli attivi di un gruppo di persone giuridiche la cui società madre è Columbia Threadneedle Investments UK International Limited, che precedentemente operava con la denominazione di BMO Global Asset Management EMEA. Queste entità fanno ora parte di Columbia Threadneedle Investments, la società di asset management di Ameriprise Financial, Inc. Servizi di engagement e di voto vengono forniti anche per conto dei clienti reo®.

Introduzione

Dopo che la pandemia di COVID-19 ha messo a terra l’industria dell’aviazione mondiale nel 2020, le compagnie aeree e gli investitori sono impazienti di veder decollare nuovamente il traffico passeggeri. Tuttavia, via via che il numero di passeggeri inizia a risalire, si moltiplicano anche le emissioni di carbonio del settore. I trasporti aerei rappresentano attualmente il 2,5% delle emissioni globali di CO2, un dato che potrebbe tuttavia salire al 16% entro il 2050; mentre altri settori sono infatti in fase di decarbonizzazione, le emissioni di carbonio dell’aviazione dovrebbero raddoppiare a causa dell’aumento della domanda.

Questo Viewpoint analizza le possibili traiettorie dell’aviazione verso la neutralità carbonica, illustra i progressi del settore

in questo senso e spiega come Columbia Threadneedle Investments si stia adoperando per guidare la transizione.

Aviazione: un settore in cui è difficile ridurre le emissioni

Si dice spesso che quello dell’aviazione sia un settore dove è difficile ridurre le emissioni. Se l’elettrificazione delle attrezzature di terra e la riduzione dei rifiuti possono contribuire a limitarle, la stragrande maggioranza delle emissioni di carbonio delle compagnie aeree proviene dalla combustione di cherosene. E i metodi per mitigare tali emissioni sono meno ovvi e attuabili. Questi contributi al riscaldamento globale sono aggravati dagli impatti climatici non legati al carbonio. Gli aerei emettono infatti ossidi di azoto e anidride solforosa e provocano la formazione di scie di condensazione, producendo impatti climatici non legati al carbonio che si stima rappresentino circa il doppio1 di quelli legati al carbonio.

Siete interessati a saperne di più? Continuate a scorrere o fate clic sui collegamenti rapidi.

I carburanti sostenibili per l’aviazione sono la soluzione più promettente

Il settore sta studiando una serie di soluzioni climatiche per ridurre le emissioni prodotte dal cherosene. Un’alternativa relativamente semplice sarebbe quella di sostituire la vecchia flotta con modelli più nuovi ed efficienti sul piano dei consumi.

Ad esempio, il Boeing 737 MAX riduce il consumo di carburante e le emissioni di CO2 del 14% rispetto agli attuali aerei a corridoio singolo più efficienti. Questo è uno dei motivi per cui alcuni vettori low-cost possono vantare un’intensità di carbonio inferiore rispetto alle concorrenti: i loro aerei sono spesso più nuovi.

La modernizzazione delle flotte oggi consente alle compagnie aeree di ridurre le emissioni di carbonio, tuttavia per allinearsi all’obiettivo di decarbonizzazione di 1,5° sono necessari cambiamenti più drastici. Aerei elettrici o a idrogeno e dirigibili moderni sono in fase di sperimentazione, ma l’industria concorda nel ritenere che questi sistemi di propulsione non saranno disponibili su ampia scala prima degli anni 2030 e rappresenteranno soltanto circa il 2% del consumo energetico dell’aviazione entro il 2050. Questi sistemi di propulsione alternativi saranno inoltre in grado di sostituire il cherosene tradizionale solo sulle rotte a corto raggio, che costituiscono il 27% delle attuali emissioni di CO2 dell’industria.

Sono necessarie altre soluzioni per abbattere su ampia scala le emissioni del trasporto aereo legate alle rotte a medio e lungo raggio.

Oltre agli sforzi volti a sostituire i sistemi di propulsione basati

sui combustibili fossili, un’altra soluzione più controversa

sarebbe quella di limitare o ridurre la domanda di viaggi aerei. Alcune compagnie aeree collaborano con gli operatori ferroviari per incoraggiare i viaggiatori a scegliere opzioni di trasporto a basse emissioni per determinate rotte, mentre alcuni governi nazionali stanno imponendo regolamentazioni per controllare i voli brevi. Promuoviamo questi sforzi attraverso le nostre attività di engagement, ma finora la risposta del mercato generale a queste iniziative volte a contenere la domanda è stata nel migliore dei casi tiepida.

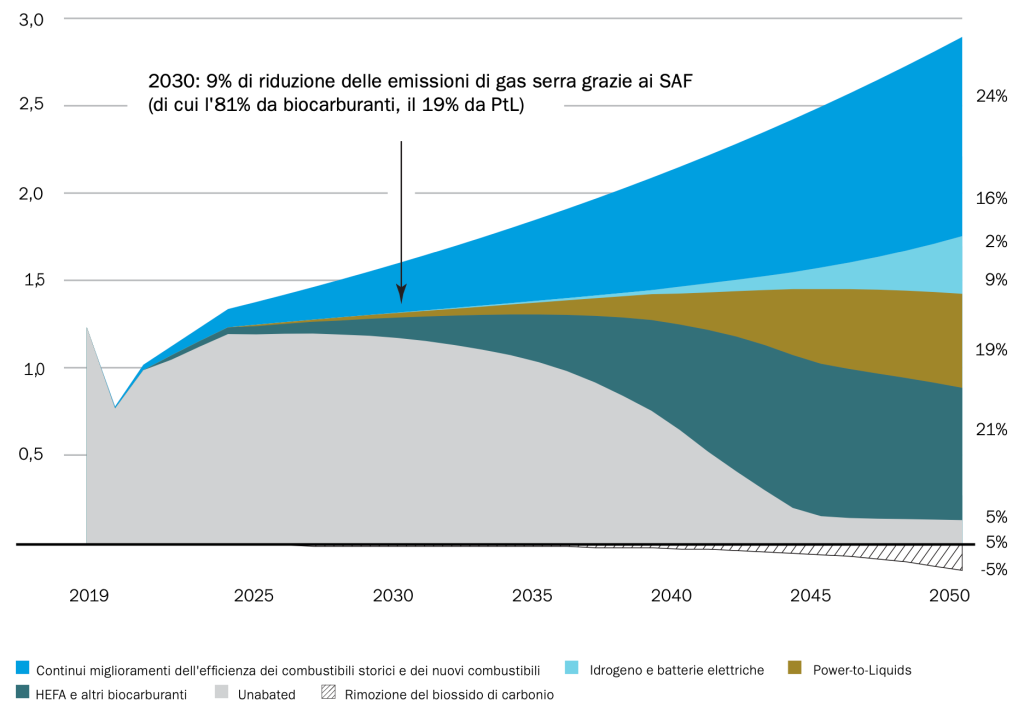

Figura 1: i carburanti sostenibili per l’aviazione rappresentano il maggior contributo alla riduzione delle emissioni entro il 2050 (Mission Possible Partnership, 2022)

Il settore dell’aviazione pone sempre maggior enfasi sui SAF,

in quanto rappresentano la soluzione più promettente per la decarbonizzazione. Secondo le proiezioni, questi carburanti contribuiranno a quasi la metà della decarbonizzazione necessaria al settore per raggiungere la neutralità carbonica entro il 2050 (Figura 1). I SAF hanno proprietà chimiche e fisiche simili a quelle del carburante aereo tradizionale, il che significa che possono essere miscelati in modo sicuro con il cherosene, utilizzano la stessa infrastruttura di approvvigionamento e non richiedono l’adattamento di aerei o motori. Nel corso del loro ciclo di vita i SAF emettono fino all’80% in meno di carbonio rispetto al cherosene tradizionale. Inoltre, sono in grado di abbattere gli impatti climatici non legati al carbonio degli aerei riducendo la formazione delle scie di condensazione.

I nuovi metodi di produzione di SAF sono in rapida crescita e costituiscono spesso varianti di cinque processi di lavorazione principali. Gran parte dei SAF attualmente in commercio utilizza materie prime da biomassa, perlopiù a partire dalla conversione dell’olio da cucina esausto. Negli Stati Uniti, la conversione delle colture energetiche in etanolo e carburante per aerei (il cosiddetto processo “alcohol-to-jet” (AtJ)) dovrebbe rappresentare il grosso del mercato nel breve termine, in virtù di una normativa sui biocarburanti più flessibile rispetto a quella dell’UE.

La prossima generazione di biocarburanti è promossa da aziende come Velocys, in grado di produrre biocarburanti avanzati da fonti come i rifiuti domestici e i residui forestali attraverso il processo Fischer Tropsch (FT). Gran parte degli analisti prevede che entro il 2030 i carburanti Power-to-Liquids (PtL) saliranno alla ribalta. Questi carburanti sono prodotti attraverso l’uso di energia rinnovabile per creare carbonio e idrogeno verde, che vengono combinati per ottenere un cherosene sintetico. Rispetto ai SAF biogenici, i carburanti PtL non necessitano di terreni agricoli, abbisognano di meno acqua e possono avere un’impronta di carbonio più bassa. Un esempio di iniziativa in questo campo è il processo sostenuto dall’UE “Sun to Liquid”.

Nel corso del loro ciclo di vita i SAF possono emettere fino all’80% in meno di carbonio rispetto al cherosene tradizionale

Ostacoli significativi si frappongono all’aumento della scalabilità dei SAF

Nonostante il forte sviluppo delle tecnologie SAF, il decollo di questi prodotti come alternativa al carburante per jet commerciale sembra accusare ritardi. I SAF sono attualmente da tre a sei volte più costosi rispetto al cherosene tradizionale. Si tratta di un ostacolo significativo alla diffusione dei SAF, dato che il carburante rappresenta il 20-30% dei costi e le compagnie aeree hanno margini notoriamente ristretti.

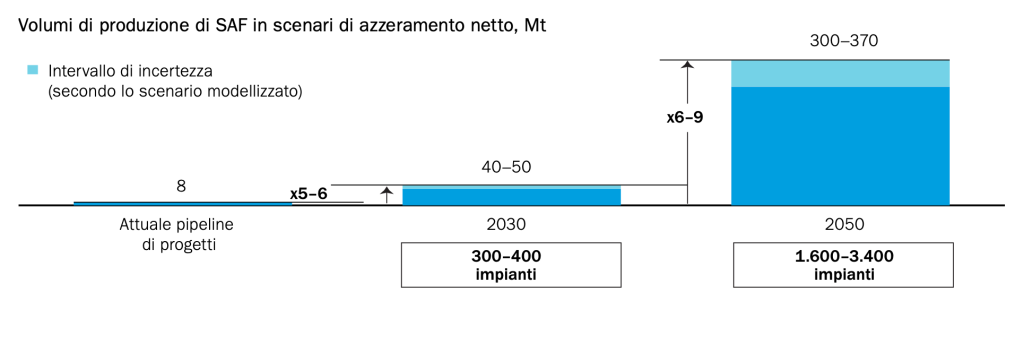

L’ostacolo dei costi è aggravato dai vincoli dal lato dell’offerta.

Nel 2021 sono state prodotte circa 100.000 tonnellate di SAF a livello globale, ma si prevede che l’offerta di SAF dovrà crescere fino a oltre 300 milioni di tonnellate all’anno entro il 2050 affinché il settore dell’aviazione si allinei all’obiettivo di 1,5° (Figura 2). Questa crescita vertiginosa sarà ancora più impegnativa dal momento che l’industria aeronautica dovrà competere con altri settori per l’accesso alle materie prime, la maggior parte dei carburanti PtL è ancora nelle prime fasi di sviluppo e l’offerta di SAF dovrà essere distribuita a livello globale per soddisfare

la domanda. I fornitori di SAF dovranno poter accedere a finanziamenti per sviluppare e ampliare impianti pilota e stipulare accordi di off-take a più lungo termine per garantire la sicurezza dei prezzi.

Diversi fattori contribuiscono a rallentare lo sviluppo del mercato dal punto di vista della domanda. Le compagnie aeree stanno fissando obiettivi di SAF per il 2030 molto meno ambiziosi rispetto al livello necessario per essere allineati con una traiettoria di 1,5°. Per soddisfare lo scenario IEA 1,5° i SAF dovrebbero rappresentare il 18% del consumo energetico dell’aviazione entro il 2030. Il problema è che la maggior parte delle compagnie aeree con obiettivi SAF prevede che questi carburanti costituiranno il 10-12% del consumo energetico entro il 2030 (Deutsche Post con un obiettivo del 30% entro il 2030 rappresenta una notevole eccezione). È improbabile che questi sforzi bastino a mobilitare i 1.000-1.400 miliardi di dollari di investimenti che si stima saranno necessari entro il 2050.

L’incertezza del panorama normativo spiega in parte gli obiettivi poco ambiziosi delle compagnie aeree. Nell’UE e nel Regno Unito sono stati proposti mandati di miscelazione per garantire l’utilizzo rispettivamente di almeno il 5% e il 10% di biocarburanti entro il 2030; l’UE ha inoltre aumentato la tassa sui carburanti tradizionali. Negli Stati Uniti, il Low Carbon Fuel Standard (LCFS) californiano prevede un prezzo per le emissioni di gas a effetto serra in base al carburante utilizzato per l’aviazione, e una proposta di credito d’imposta SAF da parte dei Democratici è attualmente all’esame del Congresso. Se da un lato questi provvedimenti permetterebbero di accelerare la diffusione dei SAF, dall’altro solo pochi sono già stati adottati e questa incertezza smorza l’entusiasmo degli investitori e del settore dell’aviazione, scoraggiandoli a migliorare i loro livelli di ambizione.

Figura 2: come i prossimi progetti SAF dovrebbero aumentare per rendere possibile il raggiungimento dello zero netto (Mission Possible Partnership, 2022)

In che modo gli investitori possono accelerare i progressi?

La posta in gioco è troppo alta e i tempi troppo stretti per lasciare l’industria aeronautica in modalità di autopilota sulla decarbonizzazione. In qualità di investitori responsabili con un solido track record di azionariato attivo, interagiamo con le società detenute nei nostri fondi interni e per conto dei clienti reo® nel settore dell’aviazione al fine di accelerare le loro traiettorie di decarbonizzazione.

Il nostro punto di partenza consiste nell’assicurare che le compagnie aeree fissino obiettivi di carbonio a lungo, medio e breve termine in linea con una traiettoria di 1,5°, idealmente convalidati dalla Science Based Targets initiative (SBTi). Ad esempio, abbiamo collaborato con Singapore Airlines per stabilire obiettivi a medio termine. Chiediamo inoltre alle compagnie aeree di fissare obiettivi di miscelazione SAF per il 2030 in linea con una traiettoria di 1,5°, di aumentare i piani di spesa in conto capitale per l’approvvigionamento di SAF e di stipulare accordi di off-take a lungo termine con i fornitori di SAF per sostenere lo sviluppo di questo mercato. Wizz Air e Lufthansa sono alcune delle compagnie aeree con ci abbiamo interagito su questi temi. Riteniamo che Lufthansa dovrà fissare obiettivi SAF superiori ai livelli obbligatori e spingersi oltre, procurandosi SAF sul mercato spot e sottoscrivendo accordi di off-take a più lungo termine. Una volta che le aziende si saranno impegnate a espandere il loro approvvigionamento di SAF, ci aspettiamo che pubblichino le loro politiche al riguardo per rassicurare gli investitori sul fatto che stanno monitorando i rischi ESG, come la dislocazione dell’approvvigionamento alimentare e l’impatto sulla biodiversità.

Abbiamo interagito con molte compagnie aeree su questo tema, in particolare Southwest Airlines e DHL. Di recente una delle nostre richieste nell’ambito delle azioni in materia di engagement riguarda il lobbying sugli effetti climatici dell’aviazione.

Abbiamo dialogato con IAG in merito alle accuse sulle sue azioni volte a diminuire l’ambizione delle proposte dell’UE in materia di clima e abbiamo incoraggiato l’azienda a mostrarsi più trasparente sulle sue attività di lobbying e a spiegare come sostiene la regolamentazione internazionale.

Sebbene vi siano numerose leve di decarbonizzazione in grado di sostenere l’industria aeronautica a raggiungere lo zero netto, il settore è ormai concorde sulla necessità di aumentare l’utilizzo di carburanti sostenibili per l’aviazione. La sfida consiste ora nell’aumentare e diffondere questi combustibili alternativi e gli investitori hanno un ruolo cruciale da svolgere.