Il mondo sta cambiando e non solo a causa del cambiamento climatico. Il modo in cui le imprese e i governi reagiscono al processo di evoluzione in atto avrà importanti implicazioni a livello economico, competitivo e occupazionale, sulle quali ci concentreremo in questo articolo.

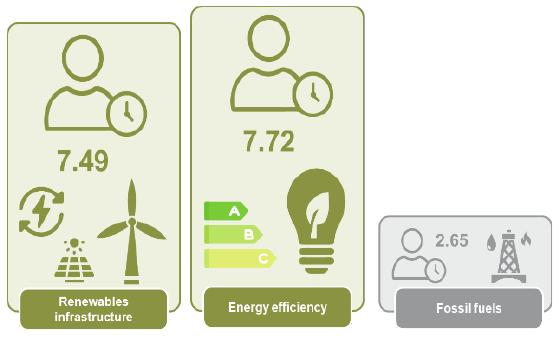

Figura 1: Posti di lavoro creati con un investimento da 1 milione di dollari

Fonte: Joseph Stiglitz, et al., “Will Covid-19 fiscal recovery packages accelerate or retard progress on climate change?”, maggio 2020.

In quanto gestori orientati alla ricerca, l’identificazione, l’analisi e la comprensione delle tendenze e dei cambiamenti che incidono, o incideranno, sui nostri investimenti costituiscono il nucleo della nostra ricerca “tematica”. È in questo contesto che un recente rapporto britannico intitolato “Getting to Zero”1 ha richiamato la nostra attenzione. Lo studio è stato citato in diversi articoli di stampa secondo i quali ben 10 milioni di posti di lavoro sarebbero a rischio nel Regno Unito a causa della transizione del paese verso la neutralità climatica nei prossimi trent’anni. È davvero questa la potenziale implicazione del programma di decarbonizzazione del Regno Unito? Riteniamo di no.

L’azzeramento delle emissioni nette stimolerà la crescita dell’occupazione?

Un buon punto di partenza per rispondere a questa domanda è un commento al rapporto pubblicato da Alex Brown del Grantham Institute della London School of Economics, che ha sollevato importanti interrogativi al riguardo.2 Due considerazioni di rilievo a tal proposito sono la necessità di cautela riguardo alla metodologia utilizzata, come pure l’incapacità di comprendere i più ampi mutamenti in atto o il potenziale di creazione di posti di lavoro delle risposte politiche al cambiamento climatico.

Gli attuali problemi occupazionali a lungo termine devono essere considerati nel contesto di una rivoluzione “industriale” già in atto e che sarà probabilmente accelerata dagli effetti della pandemia di coronavirus. Un esempio sono la digitalizzazione e l’automazione; più dell’80% dei CEO intervistati dal WEF3 ha dichiarato di aver impresso un’accelerazione all’automazione dei processi lavorativi e di fare crescente ricorso al lavoro in remoto. Tutto ciò ha implicazioni per l’occupazione, ma non nel modo in cui alcuni potrebbero credere. Cominciamo fornendo un po’ di contesto sul cambiamento climatico:

Inquadrare la portata della sfida economica4 Secondo le stime degli scienziati, se la temperatura mondiale aumentasse di tre gradi celsius, il PIL globale diminuirebbe del 25%. Se l’innalzamento della temperatura raggiungesse i quattro gradi, il calo rispetto ai livelli del 2010 sarebbe superiore al 30%. Si tratta di una contrazione paragonabile a quella della Grande depressione, ma con la differenza che l’impatto risulterebbe permanente.

Inquadrare lo scenario alternativo favorevole5 Qui inizierò a un livello più regionale, date le evidenti differenze che si osservano. Secondo le stime, se l’UE riuscisse ad attuare con successo l’Accordo di Parigi e la transizione verso un’economia a basse emissioni di carbonio entro il 2030, il beneficio in termini di PIL della regione sarebbe pari all’1,1%. Questo è il risultato che si ottiene tenendo conto semplicemente della maggiore attività d’investimento e delle minori importazioni di combustibili fossili, senza considerare altre possibili ricadute positive.

Quanto ai posti di lavoro, la maggiore crescita dell’occupazione UE associata a questo scenario si attesta, secondo stime prudenti, allo 0,5% circa. Ciò equivale a quasi un milione di posti di lavoro in più rispetto allo status quo. Le implicazioni per l’occupazione variano da un paese all’altro, ma anche da un settore all’altro6:

- Per contro, il settore minerario deve fare i conti con un calo sostanziale dell’occupazione che riflette una minore produzione sul fronte dell’estrazione di combustibili.

- Le implicazioni, ovviamente, riguardano non solo l’occupazione, ma anche la competitività economica dei paesi

Figura 2: Proiezioni di crescita dell’occupazione nell’UE per settore

2030 (%) | |

|---|---|

Agriculture | 0.5 |

Mining | -16.6 |

Manufacturing | 0.7 |

Utilities | -2.4 |

Construction | 1.1 |

Distribution, retail and hotels and catering | 0.6 |

Transport and communications | 0.5 |

Business services | 0.7 |

Non-business services | 0.3 |

Fonte: Proiezioni FOME sugli scenari energetici, 2020

Tuttavia, stando alla stessa analisi, le prospettive degli Stati Uniti sotto l’amministrazione Trump, visto il rifiuto dell’Accordo di Parigi, non erano così rosee. Tale scenario contrastava nettamente con quanto osservato prima dell’annuncio del ritiro dall’Accordo da parte dell’allora presidente. Rispetto all’aumento dell’1,1% del PIL nell’UE, negli Stati Uniti si prospettava una contrazione stimata del 3,4% del PIL entro il 2030 e un impatto dell’1,6% sul mercato del lavoro7

L’impulso precedente al ritiro dall’Accordo osservato nell’attività economica statunitense e nella crescita dei posti di lavoro connessa alla leadership climatica degli USA era evidente. Poiché la creazione di posti di lavoro interessava settori come efficienza energetica, trasporti, energia rinnovabile, riduzione dei rifiuti, conservazione delle risorse naturali e formazione, l’effetto era significativo, anche prima di considerare l’innovazione e l’occupazione creata in altri settori. All’epoca si stimava che negli Stati Uniti tali posti di lavoro corrispondessero nell’insieme a circa 4-4,5 milioni8; inoltre, rispetto ai posti di lavoro nelle miniere di carbone9, molti di questi erano essenzialmente locali e avrebbero contribuito alla crescita delle economie a livello locale. Confrontando quanto osservato con i posti di lavoro direttamente associati alla produzione di energia elettrica negli Stati Uniti, l’importanza della transizione energetica per l’occupazione statunitense era evidente:10:

Figura 3: Occupazione nel settore della generazione di energia elettrica per tecnologia (T2 2015 – T1 2016)

Fonte: US Department of Energy, “US Energy and Employment Report”, gennaio 2017

Tornando alla transizione del Regno Unito verso l’azzeramento delle emissioni nette, le implicazioni per l’occupazione sono evidenti e appaiono generalmente in linea con la media dell’UE. Anziché un incombente disastro occupazionale, per il Regno Unito si profilano in realtà opportunità molto concrete, che sarebbe importante cogliere in un mondo post-Covid e post-Brexit.

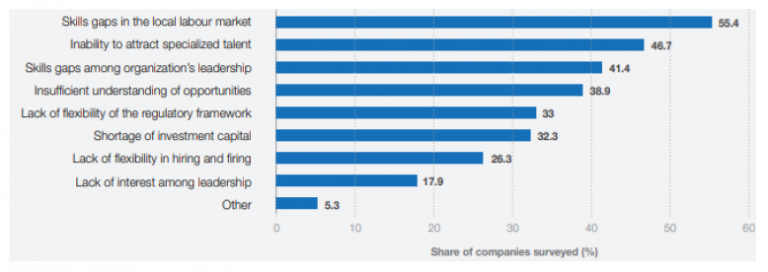

L’adozione da parte del Regno Unito di soluzioni orientate al clima nell’ambito di un approccio strategico allo stimolo economico e alla ripresa11 avrà conseguenze importanti e favorevoli sia per la creazione di posti di lavoro che per la competitività a lungo termine. In questo contesto, la necessità che i politici sposino una “crescita inclusiva”, tenendo conto delle tendenze in atto, non dovrebbe essere sottovalutata. Visto il riequilibrio atteso nel mercato del lavoro, le politiche attive del lavoro12 saranno un’importante area di attenzione per le autorità. La necessità e il merito di iniziative quali l’Agenda europea per le competenze13 sono evidenti. Nel porre le basi per sostenere la competitività futura e affrontare le sfide più importanti, il lavoro del World Economic Forum mette in luce alcune delle difficoltà che le autorità devono considerare (Figura 4)14

Figura 4: Ostacoli percepiti all’adozione di nuove tecnologie

Fonte: WEF, “Future of Jobs Report 2020”, ottobre 2020

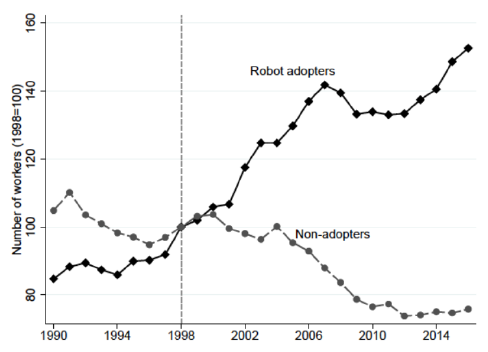

Il WEF stima che entro il 2025 potrebbero sparire 85 milioni di posti di lavoro, mentre 97 milioni di nuovi ruoli potrebbero emergere nei 15 settori e nelle 26 economie esaminate, con un incremento netto di 12 milioni di posti di lavoro. L’istruzione, la formazione e la riqualificazione della forza lavoro saranno questioni cruciali in questo contesto. Di conseguenza, la pianificazione aziendale degli investimenti e delle operazioni future sarà influenzata dalla disponibilità delle competenze e dei talenti giusti. Non sono le imprese che sposano il cambiamento a rimetterci. Come dimostrano i recenti dati storici, le aziende che automatizzano i propri processi sopravvivono, prosperano e assumono più lavoratori. Quelle che non lo fanno sono destinate a perdere personale (Figura 5)15

Figura 5: Presenza di robot nei luoghi di lavoro

Fonte: Michael Koch, et al., “Robots and firms”, luglio 2019

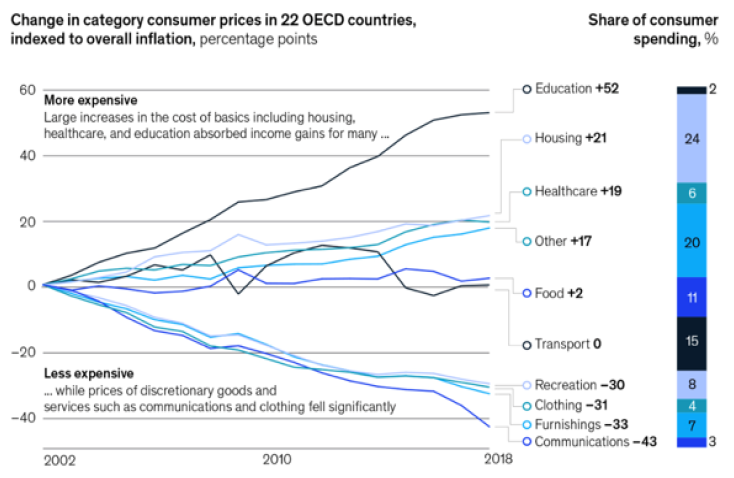

La priorità per le autorità, quindi, è trovare il modo di facilitare i cambiamenti necessari per sostenere le aziende disposte ad adattarsi, che si riveleranno i vincitori di domani; si tratta di una sfida che riguarda tutte le economie dell’OCSE e oltre. Nonostante i risultati economici molto eterogenei e l’aumento dell’occupazione negli ultimi vent’anni, non solo si è registrata una stagnazione dei salari per molti lavoratori, ma anche un aumento dei costi dell’alloggio, dell’assistenza sanitaria e, soprattutto in questo contesto, dell’istruzione, che ha più che compensato la crescita dei redditi (Figura 6)16

Figura 6: I costi dei consumi sono in aumento

Fonte: OCSE, 2019

Conclusioni

Per gli investitori sarà importante comprendere i problemi e le sfide che le aziende dovranno affrontare per assicurarsi le giuste competenze, l’esperienza e il talento necessari per rispondere a questi cambiamenti. A tale scopo, l’enfasi sull’istruzione e sulla formazione e il relativo approccio adottato dalle autorità giocheranno un ruolo importante a livello nazionale.

I giusti approcci politici a lungo termine, abbinati ai programmi lungimiranti delle aziende che vengono agevolati da queste misure, contribuiranno a piantare i semi del successo. Iniziative societarie come Supporting a Just Transition di SSE17 o il Future Program di AT&T18 illustrano già gli approcci strategici all’adattamento delle aziende e all’investimento nel futuro. Ciò detto, per molte imprese le soluzioni unilaterali – in assenza del giusto contesto e supporto politico – potrebbero non essere praticabili.

Con tutti questi fattori in gioco, una cosa è chiara: l’Accordo di Parigi non dovrebbe essere considerato una minaccia per l’occupazione. Semmai è vero il contrario, rappresenta un’opportunità, sia per mitigare gli effetti del cambiamento climatico che per favorire la ripresa post-Covid e beneficiare di reali opportunità di crescita. Il nostro mondo e le nostre economie stanno già cambiando: i mutamenti economici, tecnologici e sociali sono un dato di fatto e gli effetti del Covid imprimeranno un’accelerazione all’evoluzione in atto. Per non tradire i propri stakeholder, le aziende e i governi dovranno dimostrarsi all’altezza delle sfide che sono chiamati ad affrontare.

Per paesi come il Regno Unito, sarà essenziale riconoscere e sfruttare queste dinamiche al fine di perseguire le giuste opzioni politiche e assicurare la futura prosperità e competitività della propria economia.