All’inizio del quarto trimestre 2019, assistevamo alla fine del ciclo economico. Eravamo leggermente perplessi dall’atteggiamento compiacente dei mercati a seguito della pubblicazione di risultati societari del terzo trimestre in linea con le attese se non superiori. Queste aspettative erano tuttavia state riviste al ribasso e riflettevano un contesto operativo complessivamente più debole.

Con il diffondersi del coronavirus, uno degli aspetti che ci preoccupava maggiormente era l’interruzione delle catene di approvvigionamento visto il ruolo della Cina nella crescita globale, e anticipavamo ampie ricadute negative. Poi i mercati si sono resi conto che il virus era un problema globale. Più o meno nello stesso periodo, la Russia e l’OPEC (Organizzazione dei paesi esportatori di petrolio) hanno deciso che era giunto il momento di iniziare una guerra dei prezzi dell’oro nero. I primi ad essere colpiti sono stati gli ETF (Exchange Traded Fund) e abbiamo visto società solide con rating BB e cash flow consistenti in difficoltà. L’ondata di vendite indiscriminate ha avuto profonde ricadute, colpendo talvolta in misura eccessiva le società ad alto rating. Il mercato era praticamente a pezzi.

Le banche centrali hanno reagito cercando di mantenere la liquidità del mercato. A seguito di tutti i programmi di aiuto finanziario varati nel quadro dell’emergenza pandemica i bilanci degli istituti di emissione sono cresciuti: quello della Banca centrale europea (BCE) di 645 miliardi di euro e quello della Federal Reserve di 2.300 miliardi di dollari.1 La Fed ha cercato di acquistare i cosiddetti “angeli caduti”, ossia obbligazioni declassate da investment grade a junk bond, nonché gli ETF ad alto rendimento. Si diceva che la BCE avrebbe forse fatto lo stesso.

Le turbolenze di mercato di quest’anno sono iniziate con una prima fase (crollo totale), a cui è subentrata una seconda fase (massicci interventi dei governi e delle banche centrali con conseguente netto rimbalzo). Ci troviamo ora nella terza fase (riscontro con la realtà), dove i dati economici reali si stanno nel complesso rivelando peggiori delle attese. Il rischio che alcuni emittenti non riescano ad onorare il pagamento delle proprie cedole si fa sempre più concreto.

Flussi di mercato e covid-19

Quando in Europa l’epidemia di Covid-19 ha iniziato ad accelerare, i deflussi sono stati relativamente contenuti a febbraio (circa 1,5 miliardi di euro) e più consistenti a marzo (circa 7,5 miliardi di euro); da allora, abbiamo però osservato flussi positivi: la raccolta netta di capitali da inizio anno si attesta a 1,9 miliardi di euro (al 29 luglio).2

La liquidità del mercato delle obbligazioni sottostanti ha evidenziato un deterioramento, ma negli ultimi mesi la situazione è migliorata. Quando l’alto rendimento registra performance positive, i prezzi del mercato sono generalmente compresi tra 0,5 e 1,0 punti. Nelle fasi di oscillazione, lo spread denaro-lettera sale a 2 punti. A fine marzo lo spread era ufficialmente compreso tra 3 e 5 punti, ma in realtà avrebbe potuto essere addirittura di 10 punti inferiore al dato mostrato sugli schermi.3

La situazione è sensibilmente migliorata, ma non siamo ancora tornati ai livelli pre- Covid-19: lo spread denaro-lettera è pari a circa 1,5 punti e probabilmente intorno a 1 punto per le scadenze più brevi. Molte società hanno fatto ricorso ai programmi di garanzie pubbliche sul credito, che hanno sostenuto il tratto a breve della curva dei rendimenti. Da un recente rapporto di Deutsche Bank emerge che circa il 10% degli emittenti high yield europei percepisce attualmente aiuti statali.4

Un nuovo panorama high yield

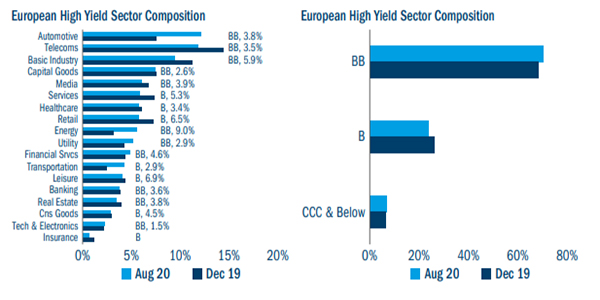

La composizione e l’entità del mercato dell’alto rendimento è cambiata in ragione del numero di “angeli caduti” (spesso società consolidate e di grandi dimensioni) che sono entrati a far parte dell’universo high yield europeo. Allo stesso tempo, in ragione del mix settoriale di questi “angeli caduti” (con una forte rappresentanza del comparto automobilistico), sono cambiate anche le ripartizioni settoriali e le aziende BB rivestono ora un peso maggiore (figura 1).

Prospettive

I tassi d’interesse impliciti negli USA, in Europa e nel mercato britannico lasciano presagire ben pochi cambiamenti, tutt’al più ulteriori declassamenti. Prevediamo quindi che le banche centrali estenderanno le proprie misure di sostegno.

A livello societario, anticipiamo un impatto negativo sugli utili. Alla vigilia della crisi i bilanci erano nel complesso solidi e attualmente sono sostenuti da una liquidità abbondante. Gli spread si sono ampliati e ristretti in misura significativa nell’arco di un periodo relativamente breve, da un trimestre all’altro, ma il movimento è stato comunque contenuto rispetto alla crisi finanziaria globale. In Europa, tra l’altro, le stime dei tassi di insolvenza erano vicine a livelli a doppia cifra (e negli Stati Uniti al 14%), ma il peggio è stato scongiurato e i programmi di stimolo hanno permesso di rivedere queste cifre al ribasso (attorno al 4%).5 Ad essere cruciale non è tanto il livello di indebitamento, quanto la liquidità. Le imprese sopravvivranno fintanto che riusciranno a sostenere le proprie spese.

Tuttavia, il mercato continuerà a distinguere tra titoli di alta qualità e titoli di scarsa qualità. Un importante fattore da considerare riguarda la solidità del bilancio di un’azienda alla vigilia della crisi. Le società con finanze abbastanza robuste da sopravvivere a una recessione economica più duratura riceveranno probabilmente una liquidità sufficiente, mentre quelle che già prima erano in difficoltà faranno più fatica. Un altro aspetto da valutare sarà la presenza o meno di un’attività una volta avviata la ripresa.

Visto l’ampliamento e il rafforzamento delle misure di sostegno delle banche centrali, non saranno molte a nostro avviso le aziende che scompariranno a causa di problemi di liquidità. Ma in ultima analisi le singole aziende devono dimostrare di avere un modello di business sostenibile nell’era post-corona. In definitiva, bisognerà vedere se tutte le manovre fiscali e monetarie basteranno a scongiurare una recessione grave e prolungata. Ora come ora è difficile fare pronostici.

Gli utili del secondo trimestre hanno riservato notevoli sorprese al rialzo, e i fattori tecnici restano molto solidi. Con spread di valutazione a 485,6 riteniamo che gli investitori siano adeguatamente compensati a fronte di un rischio di default del 4%. Anche le società cicliche stanno compiendo buoni progressi in termini di risparmio dei costi, il che significa che le guidance sui cash flow sono da neutrali a positive. D’altra parte, però, l’assenza di guidance implica prospettive piuttosto vaghe e crescenti incertezze sul lungo termine. Alcuni settori probabilmente non registreranno una ripresa a V: per un recupero completo del comparto automobilistico dovremmo ad esempio aspettare il 2024. I dati anno su anno sono cruciali per capire se alla fine del tunnel ci aspetta la luce oppure un camion in corsa.

Figure 1: a change of composition

Source: Columbia Threadneedle, Bloomberg and Aladdin as at 31 August 2020.

Finora il mercato dell’alto rendimento europeo è stato sostenuto. Gli “angeli caduti” hanno fatto crescere l’universo del 20%7 il mercato ha registrato un’offerta record a luglio, che è stata tra l’altro facilmente assorbita.

Se ritenete che le aspettative di default del 4% siano corrette, allora gli spread attuali vi offrono una copertura sufficiente, ma così non è se come noi pensate che le prospettive a lungo termine siano più incerte.