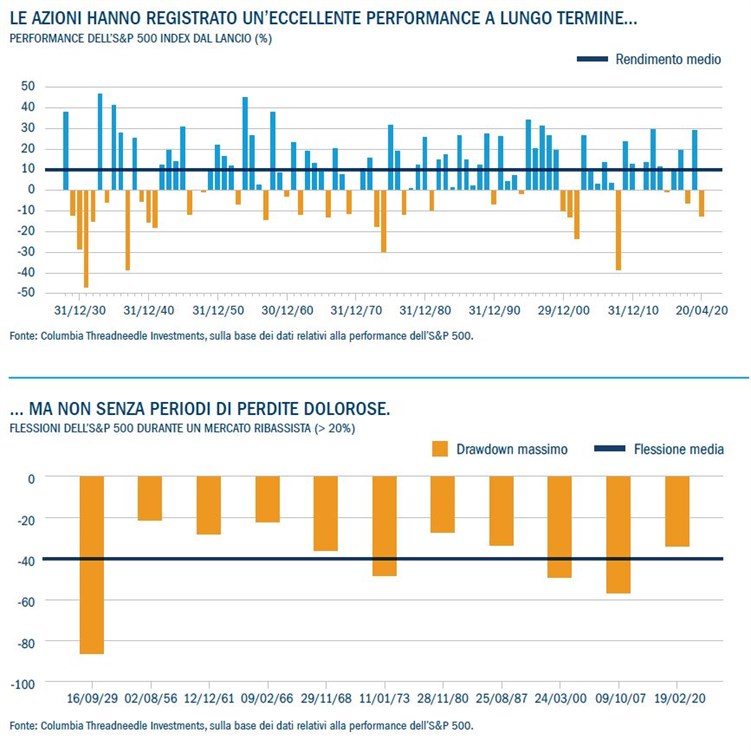

10% - Mentre leggete le prossime pagine, tenete a mente questa cifra.

Questo è il rendimento medio annuo approssimativo dell’S&P 500 Index, l’indicatore standard della performance dei mercati azionari negli Stati Uniti, dalla sua data di lancio nel 1926.1 La parola chiave qui è “medio”: in questi 94 anni si sono registrati molti alti e bassi pronunciati. È anche la dimostrazione della potenza, della coerenza e della resilienza del mercato azionario; questo tasso è così elevato che i rendimenti a lungo termine delle azioni hanno ampiamente superato quelli delle altre principali classi di attivi, come le obbligazioni e le materie prime.2 Per gli investitori che si sono impegnati a rimanere investiti a lungo, i benefici sono stati consistenti.

Rimanere investiti, naturalmente, è più facile a dirsi che a farsi.

Spesso ciò richiede una notevole forza d’animo per restare concentrati su obiettivi d’investimento distanti molti anni, quando le brutte notizie arrivano in fretta e le perdite si accumulano. Durante una flessione di mercato che distrugge la fiducia, è facile perdere di vista il fatto che eventi di questo tipo sono già accaduti in passato, e che possono persino gettare le basi per nuove opportunità.

L’andamento positivo dei titoli azionari nel tempo crea un quadro generale molto interessante. Un’osservazione più attenta, tuttavia, fa emergere alcuni particolari spiacevoli. A partire dal lancio, l’S&P 500 ha registrato 11 flessioni pari o superiori al 20% rispetto a un massimo storico, fenomeno considerato generalmente indicativo di un mercato ribassista. Ognuna di queste flessioni è scaturita da un insieme specifico di circostanze, e le successive riprese hanno avuto durate molto variabili.

Cosa abbiamo imparato investendo durante i mercati ribassisti?

In primo luogo, che riusciamo ad affrontarli sempre meglio. All’indomani di ogni evento, i principali operatori di mercato e le autorità di regolamentazione hanno promosso riforme riguardanti la struttura del mercato, l’attività di negoziazione e le regole d’investimento. E dal momento che ci troviamo di fronte a una nuova contrazione strutturale, stiamo beneficiando di questo tipo di riforme. La politica monetaria si è inoltre evoluta. Un intervento aggressivo e rapido da parte delle banche centrali è ormai usuale e atteso, sia per gestire il funzionamento del mercato che per sostenere la fiducia degli investitori.

La seconda cosa che abbiamo imparato è che i mercati hanno sempre recuperato terreno. La volatilità (in entrambe le direzioni) è stata assorbita nel trend al rialzo di lungo periodo. Gli investitori che sono rimasti investiti hanno accusato il colpo, ma ne hanno anche tratto beneficio nel lungo termine.

2020: affrontare una funesta pandemia e le sue conseguenze.

Benché l’attuale contrazione del mercato presenti molte caratteristiche senza precedenti, questi insegnamenti ci aiutano a mettere le cose in prospettiva e ci suggeriscono un probabile percorso da seguire.

L’attuale contrazione è stata causata in ultima analisi dall’impatto globale del Covid-19 sulle normali operazioni delle imprese, sui governi e sul sistema finanziario. Si tratta di un fenomeno di natura strutturale, dovuto a stravolgimenti economici fondamentali che hanno eroso il valore di mercato e la fiducia degli investitori. La gravità e la durata del ribasso dei mercati sono ancora da determinare, ma il successo nell’affrontare la causa dell’attuale flessione – la diffusione in atto di una pandemia globale – sarà, a nostro avviso, il fattore che ci metterà sulla strada della ripresa. Se la si guarda in questo modo, la situazione appare relativamente semplice. Abbiamo un solo drago da uccidere, il nuovo coronavirus, per quanto si tratti di un nemico mai visto e formidabile.

La possibile forma di una ripresa

Come abbiamo notato, ogni ribasso ha i suoi aspetti peculiari, per cui ogni successiva ripresa assume una forma particolare. Tuttavia, sulla base delle osservazioni e dei dati relativi ai più recenti mercati ribassisti strutturali (1987, 2001-2002 e 2008-2009), abbiamo individuato alcuni schemi che potrebbero ripetersi con l’inizio della ripresa dei mercati nei prossimi mesi o anni, suggerendo determinate risposte strategiche.

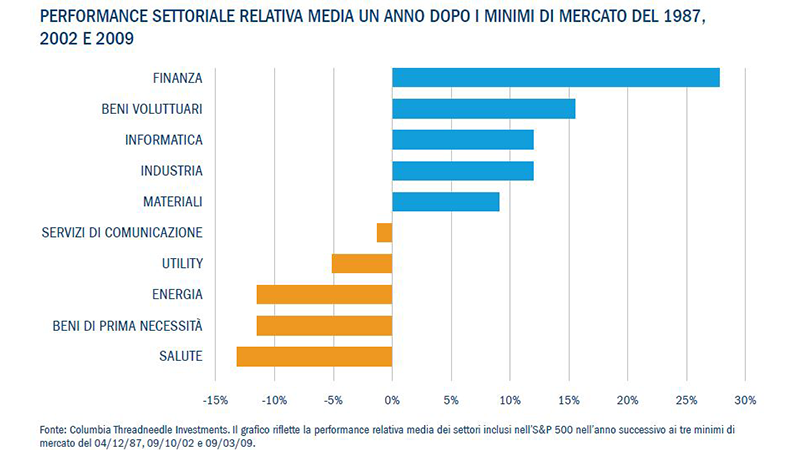

1. I titoli difensivi tendono a sottoperformare, i titoli ciclici a sovraperformare

Un ampio dataset avvalora l’idea che i tradizionali settori difensivi – beni di prima necessità, sanità e utility – tendono a sottoperformare nelle prime fasi di una ripresa, mentre i titoli più sensibili al ciclo economico – società finanziare, dei materiali e industriali – tendono a sovraperformare. Se consideriamo le performance a sei mesi e a un anno dopo i tre più recenti mercati ribassisti, questo schema è in gran parte vero.

È importante notare che nell’attuale contesto potremmo osservare una variazione rispetto a queste tendenze. Determinati titoli sanitari, che storicamente hanno sottoperformato, potrebbero evidenziare un andamento molto più sostenuto data la domanda di test, diagnostica, strumenti e prodotti. Si è registrata inoltre un’esplosione dei consumi online per generi alimentari, istruzione e articoli generici. Quella che per molti è nata come una necessità potrebbe diventare la norma, e sarà importante per gli investitori riconoscere questi cambiamenti.

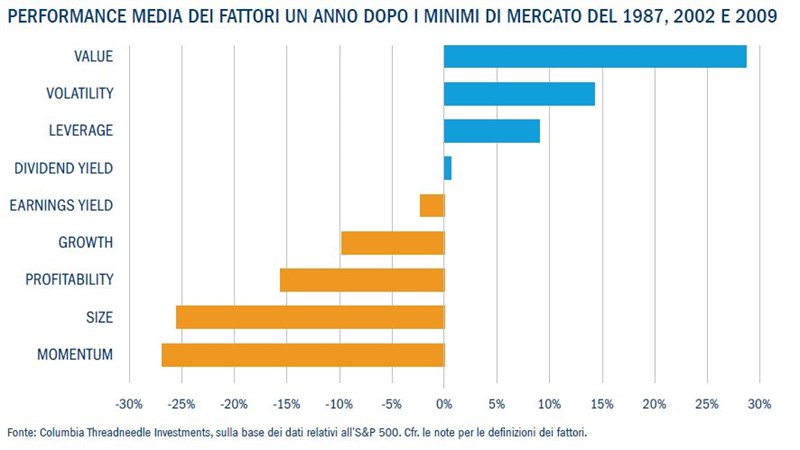

2. I fattori quantitativi ciclici e value potrebbero sovraperformare i fattori growth e momentum

I fattori sono pattern di rendimento che gli investitori possono isolare con l’obiettivo di trarne profitto; ad esempio, le small cap tendono a sovraperformare le large cap nel tempo. Questo approccio si basa sull’analisi sistematica dei dati di mercato, anziché sulle specifiche caratteristiche di singole aziende o settori. Nelle fasi di ripresa dai mercati ribassisti, i fattori quantitativi che pongono enfasi su caratteristiche cicliche e value tendono a sovraperformare. I fattori improntati a caratteristiche quali l’aumento della dinamica dei prezzi, il potenziale di redditività e i tassi di crescita tendono a sottoperformare.

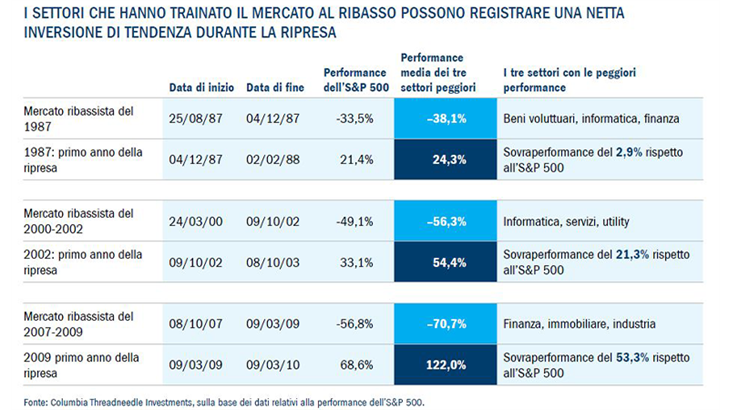

3. Nei primi giorni di una ripresa, gli investitori potrebbero evitare i settori e i comparti che hanno trainato il mercato al ribasso

Oggi potrebbe sembrare inimmaginabile, ma dopo lo scoppio della bolla delle dot-com gli investitori si sono tenuti alla larga dal settore tecnologico per anni, memori del duro colpo inferto da questi titoli al loro portafoglio. Da un punto di vista comportamentale, si tratta di un atteggiamento sensato. I bias recenti, la tendenza individuale a porre enfasi sulla realtà presente rispetto alle esperienze passate e alla pianificazione futura, possono influenzare le decisioni sui rischi d’investimento in determinate aziende o settori. Nel contesto attuale, è facile capire perché gli investitori potrebbero evitare i titoli dei settori viaggi e ospitalità, che hanno registrato le peggiori performance nella fase di ribasso, in quanto potrebbero impiegare più tempo a recuperare tutto il terreno perduto.

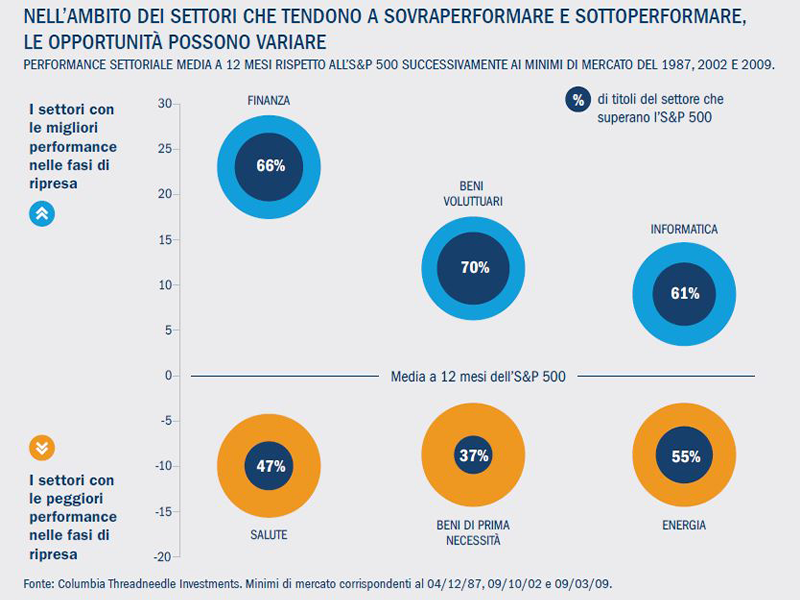

Tuttavia, per gli investitori a lungo termine, cedere all’urgenza di evitare determinati settori può essere un errore strategico, sia dal punto di vista della diversificazione, sia per le possibili opportunità mancate di aggiungere validi investimenti a lungo termine a un portafoglio a fronte di valutazioni interessanti. Queste opportunità mancate sono state evidenti nei periodi successivi ai minimi di mercato del 1987, 2002 e 2009. Per illustrare questo punto, riportiamo l’andamento nei 12 mesi successivi al minimo dei tre settori che hanno registrato le peggiori performance durante le tre fasi di ribasso, paragonandolo a quello dell’S&P 500. In ciascun caso, il rendimento equiponderato dei tre settori più “trascurati” ha superato quello del mercato più ampio.

4. Vincitori e vinti a volte sfuggono a una facile classificazione

Ferma restando la validità dei punti di cui sopra, per trarre vantaggio da un mercato in rialzo durante una ripresa non basta semplicemente scegliere il giusto mix di settori. L’aggregazione dei rendimenti a livello settoriale potrebbe celare la vera natura della performance di un determinato settore, che è spesso dominata dagli eccellenti risultati di un’azienda o di un piccolo gruppo di aziende. Quando un settore registra una sovraperformance, è raro che ogni singolo titolo al suo interno vada meglio del mercato. Analogamente, se un settore segna il passo, non è detto che tutti i titoli nella categoria debbano sottoperformare.

Questo è uno dei motivi principali per cui riteniamo che una gestione attiva di portafoglio possa fare la differenza nelle fasi di ripresa del mercato. Identificare semplicemente i settori vincenti non è sufficiente, e può essere in una certa misura irrilevante. I settori con le migliori performance tendono ad evidenziare il maggior numero di azioni che battono l’S&P 500 nello stesso periodo di tempo, ma anche i settori con le performance più deludenti hanno un buon numero di aziende che superano l’indice.

Questo è uno dei motivi principali per cui riteniamo che una gestione attiva di portafoglio possa fare la differenza nelle fasi di ripresa del mercato. Identificare semplicemente i settori vincenti non è sufficiente, e può essere in una certa misura irrilevante. I settori con le migliori performance tendono ad evidenziare il maggior numero di azioni che battono l’S&P 500 nello stesso periodo di tempo, ma anche i settori con le performance più deludenti hanno un buon numero di aziende che superano l’indice.

Nelle fasi di ripresa successive ai mercati ribassisti del 1987, 2001-2002 e 2008-2009:

- I settori della finanza, dei beni voluttuari e dell’informatica hanno registrato nel complesso i migliori risultati. Ma i tassi di successo – ossia la percentuale di titoli che hanno sovraperformato – in questi settori si sono attestati rispettivamente al 66%, 70% e 61% rispetto all’intero mercato nei 12 mesi successivi al punto di minimo./li>

- I settori della salute, dei beni di prima necessità e dell’energia hanno nel complesso sottoperformato, evidenziando tuttavia tassi di successo rispettivamente del 47%, 37% e 55% in relazione all’intero mercato.

5. Nel reddito fisso può essere consigliabile focalizzarsi sulla qualità

Benché le osservazioni fatte finora abbiano riguardato l’andamento dei titoli azionari, anche le allocazioni nel reddito fisso giocano un ruolo importante nelle strategie adottate dagli investitori durante una ripresa.

L’esperienza e il buon senso ci dicono che in una fuga verso la sicurezza a scapito dalle azioni si tende a privilegiare la liquidità e le obbligazioni di alta qualità. Tuttavia, nella prima fase dell’attuale crisi, le obbligazioni di alta qualità (investment grade) hanno evidenziato performance sorprendentemente deludenti, al punto che alcuni dei settori più difensivi hanno registrato risultati altrettanto negativi di quelli delle obbligazioni high yield di scarsa qualità. Ciò è stato determinato dalla carenza di liquidità nel mercato e dai timori riguardo alla qualità creditizia sottostante.

Inoltre, i cali delle quotazioni e i disinvestimenti dai titoli di alta qualità rilevati all’inizio della crisi attuale differiscono da quanto riscontrato durante le precedenti fasi di ribasso dei mercati.

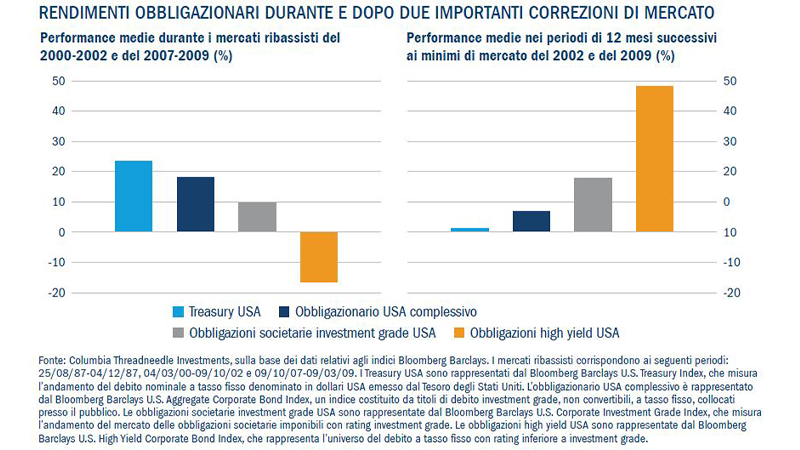

Si noti che per il ribasso e la ripresa del 1987 non disponiamo delle performance medie delle obbligazioni high yield, in quanto il mercato era ancora agli esordi; di conseguenza, illustreremo solo le correzioni del 2002 e 2009 e le successive riprese.

In quest’ottica, il calo dei prezzi delle obbligazioni investment grade che abbiamo osservato di recente sembra un’anomalia. A nostro avviso, i titoli obbligazionari di alta qualità, soprattutto in settori difensivi come le utility e i beni di prima necessità, torneranno probabilmente a registrare una performance relativa più normale rispetto alle emissioni di bassa qualità, per poi seguire una traiettoria simile a quella delle contrazioni e riprese del passato. Ciò non vuol dire che tutte le società e i settori con rating investment grade siano immuni a declassamenti o a sviluppi peggiori; ma il punto importante è la nostra convinzione che l’esposizione a obbligazioni di alta qualità può aiutare gli investitori ad attenuare il rischio di ribasso in un contesto recessivo impegnativo.

La performance storica media delle obbligazioni high yield nel grafico sottostante mostra un andamento simile a quello delle azioni sia nelle fasi di ribasso che in quelle di ripresa. Per gli investitori che non temono un aumento del rischio di default, il mantenimento di un’allocazione strategica in obbligazioni high yield di qualità inferiore durante un mercato ribassista può rivelarsi vantaggioso anche nel corso della successiva ripresa.

Che dire della liquidità?

Alcuni investitori sono tentati di privilegiare la liquidità finché non diminuisce l’incertezza, ma chi non rimane investito non può partecipare a un futuro rimbalzo dei mercati, che può essere molto brusco e repentino. Negli otto anni successivi alla crisi finanziaria globale, la liquidità ha reso meno dello 0,25% su base annua. Una classe di attivi sicura, liquida… e la peggiore in termini di performance.

6. La volatilità è probabilmente destinata a continuare

Il CBOE Volatility Index (VIX) è una misura della volatilità del mercato azionario. Durante la crisi finanziaria globale del 2008-2009, un’impennata dell’indice VIX è stata seguita da una serie di “scosse di assestamento” sulla via del ritorno verso livelli normali. Se uno schema simile si manifestasse nel contesto attuale, potremmo continuare a osservare episodi di volatilità, anche drammatici, per un periodo prolungato. Superato un picco, questi episodi tendono a diminuire in frequenza e ampiezza, ma possono comunque essere snervanti e costosi nel breve periodo.

Conclusion

Ognuno degli 11 mercati ribassisti del passato ha lasciato un segno indelebile sull’economia e sulla psiche degli investitori, e quest’ultimo episodio non sarà da meno. Può essere difficile immaginare come potrebbe configurarsi la ripresa, soprattutto durante i mesi probabilmente più difficili che ci attendono. I rendimenti passati non sono una garanzia di risultati futuri, ma se i mercati si attengono ad alcune norme consolidate, la fase ribassista numero 12 passerà, gli insegnamenti appresi andranno a sommarsi ai dati delle prime 11, e l’anno 95 sarà aggiunto alla media dell’S&P 500 Index.

Non c’è dubbio che i listini potrebbero impiegare anni per riportarsi sui massimi precedenti dai minimi di un mercato ribassista, specialmente in presenza di una recessione. Anche così, è improbabile che ritorneremo allo stesso mondo che esisteva prima di quest’ultimo shock. È molto plausibile che, una volta attuato il contenimento del nuovo coronavirus, assisteremo a cambiamenti strutturali e ad un’accelerazione di trend che erano già in atto. I settori della salute e dell’energia erano già avviati verso una trasformazione fondamentale, e la loro performance nei prossimi mesi potrebbe apparire molto diversa da quella delle passate riprese.

Per rispondere a questi impatti e prosperare durante il ribasso e la ripresa sarà necessaria un’intensa ricerca, sia a livello macro che aziendale, per determinare quali potrebbero essere questi cambiamenti strutturali duraturi e la nostra possibile risposta ad essi. E mentre ci riorganizziamo e definiamo la strategia da seguire in futuro, dobbiamo restare agili e al contempo vigili, adottando come sempre la nostra visione positiva a lungo termine dei mercati e delle opportunità che continueranno a fornire agli investitori impegnati.