Prima preoccupava l’offerta, ora è la domanda ad essere a rischio. I rischi di recessione sono elevati.

Quando il nuovo coronavirus ha iniziato a fare notizia in Cina, le analisi economiche si sono perlopiù focalizzate sulle turbolenze delle catene produttive e sull’impatto per le società incapaci di trasferire facilmente la produzione. Ora che aziende e consumatori stanno tagliando le spese, il calo della domanda ha riacceso lo spettro di un brusco rallentamento della crescita economica. Ad acuire le preoccupazioni ha contribuito il crollo del prezzo del petrolio.

Le prospettive di crescita si fanno più fosche

I rischi di recessione sono al momento molto elevati e ci aspettiamo una battuta d’arresto della crescita statunitense. La portata del rallentamento dipenderà dalla gravità e dalla durata dell’epidemia. Se la diffusione del coronavirus dovesse perturbare la domanda per un periodo di tempo prolungato (oltre i prossimi due mesi), l’impatto sulla crescita sarà più significativo. In alcuni paesi dell’Est asiatico (Cina, Singapore, Hong Kong), l’adozione tempestiva di misure draconiane è riuscita a contenere l’epidemia, ma come mostrano i dati cinesi (e probabilmente anche i futuri dati italiani) questi provvedimenti hanno anche penalizzato pesantemente l’espansione economica.

Ulteriori ostacoli alla crescita: il calo dei prezzi del petrolio e delle spese in conto capitale

Come ci insegna l’esperienza del 2015/16, la flessione dei prezzi del petrolio non rappresenta più un vantaggio netto positivo per l’economia statunitense. Può giovare alle tasche dei consumatori, ma in tempi di incertezza è più probabile che le famiglie risparmino queste entrate inaspettate anziché spenderle. A fronte del netto calo delle quotazioni petrolifere, non è possibile escludere il rischio di declassamenti di rating e di maggiori insolvenze tra le società del settore energetico, il che potrebbe avere ricadute anche su altri segmenti dell’economia a stelle e strisce. Prevediamo una marcata flessione della spesa in conto capitale in generale e della produzione energetica in particolare (forse fino a quota zero) nel 2020, il che rappresenterà un altro freno alla crescita.

Osservare la reazione di consumatori e imprese

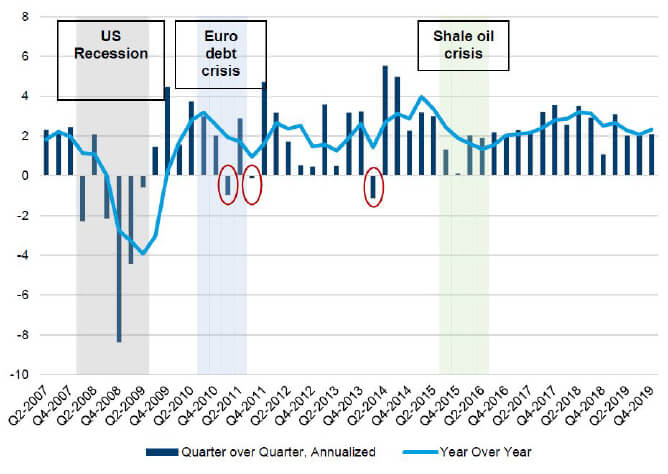

Nell’attuale fase espansiva, la più lunga mai registrata, vi sono stati tre casi di crescita trimestrale negativa, che non hanno comunque impedito all’economia di continuare la sua ascesa.

Figura 1: Crescita del PIL reale negli Stati Uniti

Fonte: Macrobond; Bureau of Economic Analysis; Columbia Threadneedle Investments

Se le misure di contenimento e attenuazione dovessero dare i loro frutti negli Stati Uniti, l’impatto del coronavirus sulla crescita sarà a nostro avviso di breve durata. Oltre che dagli sforzi della sanità pubblica, molto dipenderà dalla risposta delle aziende e dei consumatori. Le società statunitensi vedranno probabilmente diminuire i loro utili, ma non è chiaro come reagiranno. Anche i consumatori saranno verosimilmente colpiti e dobbiamo cercare di capire se ridurranno drasticamente la spesa oppure approfitteranno di tassi e quotazioni petrolifere più bassi. Tra gli indicatori anticipatori che ci aiutano a valutare queste reazioni figurano l’indice dei responsabili degli acquisti dell’Institute of Supply Management, gli indicatori della fiducia di aziende e consumatori nonché i dati mensili sulle retribuzioni.

Catalizzatori di miglioramento

Politica monetaria. – È chiaro che il Federal Reserve Board è pronto ad agire con rapidità e determinazione. Le attività e la forward guidance della Fed possono contribuire a stabilizzare il sentiment del mercato. Tagliare i tassi è meno importante che tenere aperti i canali del credito e sarà fondamentale mantenere la liquidità sui mercati.

Politica fiscale. – AUna risposta fiscale ben ponderata e mirata è parimenti necessaria per sostenere la domanda dell’economia. Negli Stati Uniti, l’Amministrazione Trump ha annunciato un piano d’emergenza da 8,3 miliardi di dollari, a cui faranno quasi certamente seguito altri interventi. In Cina, abbiamo assistito a programmi monetari, fiscali e di credito coordinati.

Conclusioni

Se il coronavirus dovesse perturbare la domanda per un periodo di tempo prolungato (oltre i prossimi due mesi), l’impatto sulla crescita sarà nettamente più significativo. Le attuali relazioni economiche potrebbero continuare ad alimentare la volatilità mentre i dati vengono metabolizzati dagli investitori, che dovranno distinguere tra dati retrospettivi (ad es. vendite al dettaglio, retribuzioni) e indicatori prospettici, come il sentiment.