Con l’annuncio delle prime misure ufficiali dell’impatto economico del coronavirus, è ormai praticamente inevitabile che assisteremo a una profonda contrazione dell’attività economica negli Stati Uniti a seguito del blocco attuato per contenere il virus.

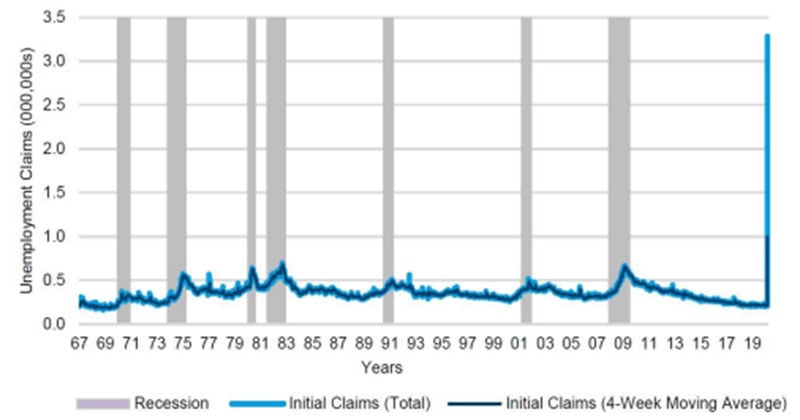

A fine marzo, le richieste iniziali di sussidi di disoccupazione pervenute al Dipartimento del lavoro statunitense hanno registrato un’impennata a oltre 3,2 milioni, segnando un nuovo record. Con ogni probabilità, i dati del Dipartimento del lavoro segneranno ulteriori aumenti nelle prossime settimane, mentre verosimilmente il tasso di disoccupazione, fino a poco tempo fa ai minimi storici, salirà al 6% ad aprile e forse al 9-10% nei prossimi mesi.

Figura 1: I picchi delle richieste di sussidi di disoccupazione sono un indicatore di recessione affidabile

Fonte: Dipartimento del lavoro USA/Columbia Threadneedle Investments, 21/03/2020.

I dati sul mercato del lavoro rappresentano l’indicatore più affidabile di una recessione in atto negli USA e una delle statistiche più accurate osservabili nel contesto attuale. La situazione attuale è così nuova (come il virus stesso) che l’applicazione di modelli storici per prevederne la possibile evoluzione rappresenta una sfida significativa. A differenza della maggior parte delle recessioni successive alla seconda guerra mondiale (imputabili a un surriscaldamento del ciclo economico o a bolle finanziarie), quella attuale consiste in una sospensione intenzionale dell’attività economica. Dato che non sappiamo quanto a lungo potrà continuare il blocco, al momento è quasi impossibile prevedere la crescita statunitense nel breve termine, ovvero nel secondo trimestre.

Scenario di base, rialzista e ribassista

Dal punto di vista degli investimenti, spesso presentiamo tre scenari: di base, rialzista e ribassista. Attualmente, il nostro scenario di base ipotizza un blocco quasi completo degli Stati Uniti pari o superiore a sei settimane. Di conseguenza, le compagnie aeree, i ristoranti, il comparto dei viaggi e del tempo libero e molti altri settori faranno fatica a sopravvivere e si verificheranno effetti secondari.

A causa degli effetti moltiplicatori e della possibilità che i consumatori non tornino subito alla “normalità”, l’attività economica potrebbe non riprendersi prima del quarto trimestre del 2020. A nostro parere, un andamento del PIL caratterizzato da un fortissimo calo nel secondo trimestre, debolezza del terzo trimestre e un possibile moderato rimbalzo nel quarto trimestre si tradurrà in una crescita negativa del PIL su base annua compresa tra il -2% e il -4%. Inoltre, riteniamo che registreremo quasi certamente una forte flessione degli utili su base annua.

Un periodo di blocco economico più esteso, che si protragga oltre i prossimi due mesi, potrebbe determinare una recessione globale più lunga, fino al 2021 inoltrato. Se la diffusione dei test consentisse alle persone di tornare al lavoro prima del previsto, o se venisse scoperta qualche terapia in grado di attenuare l’impatto del virus, le prospettive potrebbero essere più ottimistiche.

È facile sentirsi sopraffatti da questi numeri ma, sebbene una recessione appaia ormai certa, le banche centrali e i funzionari eletti hanno predisposto risposte rapide e di ampia portata. La Federal Reserve (Fed) e gli istituti di emissione di tutto il mondo hanno annunciato con estrema rapidità interventi volti a garantire la liquidità dei mercati e il flusso del credito. La politica monetaria è pienamente accomodante e particolarmente incentrata sulle problematiche della liquidità e della solvibilità, con l’introduzione di numerosi nuovi programmi, volti a rendere il credito disponibile per le banche e altri istituti. La Fed può ormai acquistare quasi ogni tipo di titolo correlato al reddito fisso, inclusi gli ETF ma escluse le obbligazioni high yield, ed è diventata il prestatore di ultima istanza. Negli Stati Uniti, gli stimoli fiscali destinati a ridurre le difficoltà di finanziamento e a stimolare la crescita si accingono a superare i 2000 miliardi di USD. Si stanno inoltre prendendo in considerazione misure per ridurre la supervisione regolamentare.

Si tratta di interventi incoraggianti a sostegno dell’economia. Tuttavia, i dati economici dei prossimi mesi tracceranno verosimilmente uno scenario cupo. Dal momento che molte di queste misure non sono ancora segnalate dagli indicatori e potrebbero già essere scontate dai mercati, il continuo susseguirsi di notizie negative potrebbe incidere sul sentiment degli investitori.

In prospettiva

In definitiva, la durata e l’entità di questa contrazione economica senza precedenti dipenderanno dalla durata del blocco. Troviamo parzialmente incoraggianti la rapidità e l’ampiezza delle risposte messe in atto dalle autorità monetarie e fiscali per aiutare i consumatori e le aziende ad assorbire il colpo. Quando il blocco dovuto al virus finirà e l’attività inizierà a riprendersi, ci aspettiamo un calo delle richieste di sussidio e del tasso di disoccupazione, nonché l’inizio della lunga strada verso la ripresa. Dopo un brusco shock, l’attività statunitense dovrebbe lentamente tornare ai livelli normali.