Dopo la netta rimonta dai minimi di marzo, le valutazioni dei mercati azionari appaiono ora elevate. Nel bel mezzo della seconda ondata di Covid-19, l’incertezza comincia a incidere sulla ripresa degli utili, e anche se le presidenziali statunitensi sono ormai alle nostre spalle – malgrado lo spettro di una transizione complicata – è probabile che il nuovo Presidente continui a esercitare pressioni sulla Cina.

Il dato indubbiamente positivo è il nuovo approccio di politica monetaria della Federal Reserve statunitense, che intende consentire esplicitamente all’inflazione di superare il target. Se pure l’inflazione dovesse salire, dunque, la Fed non interverrà immediatamente, e ciò finirà col fare aumentare la pendenza della curva dei rendimenti. Tuttavia, la determinante chiave dei tassi d’interesse a lungo termine è la direzione dei tassi a breve. Se i tassi a breve termine sono destinati a restare su livelli ridotti per i prossimi quattrocinque anni, come possono muoversi al rialzo i rendimenti a lungo termine?

Le nuove misure restrittive dovute al Covid-19 e la diminuzione del supporto fiscale peseranno sulle economie verso la fine dell’anno. Mentre scriviamo, il pacchetto di aiuti federali stanziati dagli Stati Uniti per far fronte all’emergenza disoccupazione è scaduto e non è stato ancora concordato un nuovo piano fiscale. Nel loro insieme, i ritardi nell’approvazione di questi stimoli e la correzione subita dai titoli tecnologici statunitensi hanno fatto aumentare il rischio di breve termine nei mercati, benché la notizia del vaccino sia chiaramente molto positiva.

Gli stimoli monetari di breve termine, secondo quanto misurato dai flussi creditizi a sei mesi, hanno raggiunto il massimo storico in estate, ma sono ora in via di attenuazione. Negli Stati Uniti e in Cina questi flussi hanno raggiunto l’apice a maggio, rispettivamente a 700 miliardi di dollari e 800 miliardi di dollari. Nell’eurozona, il picco è stato toccato a luglio ad oltre 1.000 miliardi di dollari. Complessivamente, i flussi hanno superato i volumi raggiunti durante la crisi finanziaria globale. Di recente, i flussi creditizi a sei mesi sono scesi a circa 200 miliardi di dollari sia negli Stati Uniti che in Cina.2 In Europa si prospetta un quadro analogo, anche se non sono ancora stati diffusi i dati più recenti. Su tali premesse, gli stimoli fiscali assumeranno un ruolo ancor più importante.

Attenzione al premio al rischio azionario

Salvo che nel brevissimo termine, non vi è alcuna alternativa alle azioni, in quanto il premio al rischio azionario globale – vale a dire la differenza tra il rendimento degli utili azionari e i rendimenti reali offerti dai titoli di Stato – rimane estremamente ampia. Il rendimento da dividendo dell’indice S&P 500 è attualmente pari all’1,6%, al disotto della sua media di lungo termine del 4,3% ma ben oltre il rendimento dello 0,7% fornito dal Treasury USA decennale. Se i dividendi distribuiti rimanessero sui livelli attuali per i prossimi dieci anni, l’S&P 500 dovrebbe perdere il 9% per portarsi in linea con il rendimento del Treasury decennale. Se l’inflazione si attestasse in media al 2%, nello stesso periodo di dieci anni l’S&P 500 dovrebbe subire un calo del 25% per arrivare sullo stesso livello dei Treasury decennali.3

Al contempo, la politica monetaria è straordinariamente accomodante. La Fed ha promesso di mantenere i tassi invariati fino a che l’economia non raggiungerà la “massima occupazione” e l’inflazione non sarà “in procinto di superare moderatamente il 2% per qualche tempo”. La maggioranza dei membri del Federal Open Market Committee non prevede di intervenire sui tassi almeno sino alla fine del 2023. Vista l’assenza di inflazione, è difficile che i rendimenti obbligazionari aumentino nei prossimi anni, ma è anche improbabile che diminuiscano ulteriormente visti i livelli già estremamente contenuti. Il premio al rischio azionario è tale da consentire alle azioni di apprezzarsi ancora, anche laddove i rendimenti obbligazionari dovessero leggermente salire.

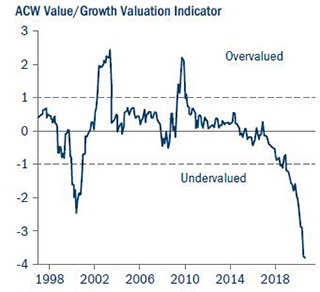

Growth vs. value

Il prolungato periodo di tassi bassi consente di tracciare qualche parallelo con l’epoca delle “Nifty Fifty”, il periodo a cavallo tra gli anni ’60 e ’70 durante il quale 50 titoli growth dominarono le performance del mercato azionario statunitense.

Figura 1: i titoli value sono estremamente convenienti rispetto a quelli growth

Fonte: BCA Research Inc, settembre 2020. In base a rapporti prezzo/valore contabile, prezzo/utili e rendimenti da dividendi relativi – IBES/Thomson Reuters e MSCI Inc.

Il segmento value tende a sovraperformare quello growth durante le fasi di indebolimento del dollaro USA e di accelerazione della crescita globale. I titoli growth hanno generato buoni risultati a fine anni ‘90, quando il dollaro era forte, mentre quelli value hanno fatto meglio nel periodo 2001-2007, quando il dollaro era debole. Un deprezzamento del biglietto verde nei prossimi mesi potrebbe imprimere slancio ai titoli value attualmente su livelli depressi.

Supporto per gli asset rischiosi

Le elezioni americane sono ormai alle nostre spalle e i vaccini dovrebbero accelerare la ripresa. È improbabile che le attuali misure di sostegno cambino, in quanto le autorità sono intenzionate a tenere oliate le economie per sostenere la ripresa. Ciò spingerà al rialzo le azioni.

Fino a questo momento, l’incertezza sulla crescita di lungo termine è stata molto elevata, controbilanciando gli effetti positivi dei tassi più bassi. Tale incertezza è stata in parte espressione dei rischi deflazionistici estremi e dei timori circa il futuro dell’UE e dell’euro. Avendo inaugurato un nuovo ciclo, caratterizzato da una crescita moderata accompagnata da tassi d’inflazione e d’interesse contenuti, le misure di supporto pubbliche dovrebbero aiutare a ridurre il rischio di una nuova recessione.