Con le Olimpiadi di Tokyo in programma alla fine di luglio, quest’estate tutti gli occhi saranno puntati sul Giappone. Nonostante la reazione avversa dell’opinione pubblica giapponese suscitata dai timori per il Covid-19, il Comitato Olimpico Internazionale rimane intenzionato a sostenere i giochi. Dato che questa incertezza è già scontata nel mercato giapponese, il fatto che le Olimpiadi si svolgano o meno ha scarse ripercussioni sul nostro portafoglio.

Accanto alla narrazione olimpica, la questione delle riaperture ha continuato a fare notizia sui media. Questo è da tempo un tema caldo per i mercati a livello globale, anche se il ritorno in attività procede a velocità differenziate su base regionale. Dati i ritardi della campagna vaccinale, il Giappone ha sottoperformato gli omologhi globali da inizio anno, anche se questo divario dovrebbe ridursi via via che le inoculazioni nel paese acquistano slancio. Il sentiment sarà ulteriormente sostenuto dalla revisione al rialzo delle stime sugli utili, dalla reflazione delle materie prime e da un boom latente della spesa per investimenti.

Sul lungo periodo continuiamo a credere che le azioni giapponesi si trovino in una posizione ideale per trarre vantaggio da fattori d’impulso sia ciclici (accelerazione della distribuzione dei vaccini e sensibilità alla ripresa della crescita globale) che strutturali (evoluzione della tecnologia e riforma della corporate governance quale elemento di svolta) a fronte di valutazioni interessanti.

Accelerazione della distribuzione dei vaccini

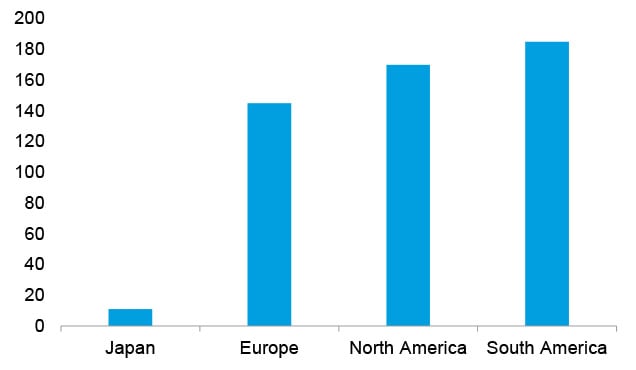

Dal punto di vista del Covid, il Giappone ha uno dei tassi di mortalità più contenuti del mondo. Come mostra la Figura 1, i tassi di mortalità giapponesi sono nettamente più bassi rispetto ad altre regioni, a dimostrazione della sua efficace gestione della pandemia. In effetti, il numero

totale di morti in Giappone nel 2020 è stato inferiore a quello del 2019, il che testimonia le efficaci misure di contenimento adottate dal paese.

Figura 1: tassi di mortalità per Covid-19 (su 100.000)

Fonte: One World in Data, gennaio 2020 – giugno 2021

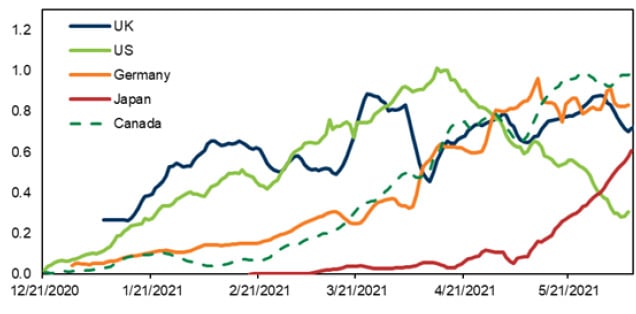

Anche a causa di questo successo, il ritmo delle vaccinazioni in Giappone è stato più lento di quello di altri grandi paesi, ma ha iniziato ad aumentare considerevolmente a maggio (Figura 2).

Figura 2: vaccinazioni giornaliere in percentuale della popolazione

Fonte: Goldman Sachs, giugno 2021

Abbiamo rilevato una correlazione positiva tra il ritmo delle vaccinazioni e i rendimenti dei mercati azionari a livello globale e, dato che il tasso di vaccinazione del Giappone ha recentemente superato la soglia del 10%, riteniamo che ciò dovrebbe aiutare l’indice nipponico a raggiungere gli omologhi statunitensi ed europei. Se le vaccinazioni procedono in linea con l’obiettivo del governo di somministrare un milione di dosi al giorno, il Giappone dovrebbe riuscire a raggiungere l’immunità di gregge entro la fine dell’anno, il che potrebbe trovare presto riflesso nelle quotazioni azionarie.

I risparmi in eccesso costituiscono un fattore d’impulso per l’economia nazionale

Con la rimozione delle misure di confinamento della popolazione in tutto il pianeta, riteniamo che le tendenze positive dell’attività economica siano destinate a continuare. Ciò sarà sostenuto dai risparmi in eccesso accumulati durante il lockdown prolungato, come pure dagli straordinari interventi di stimolo messi in atto dai governi di tutto il mondo. Il rinvio delle spese durante la pandemia – i risparmi in contanti sono cresciuti di 390 miliardi di dollari dal quarto trimestre 2019 – ha comportato un ulteriore aumento delle attività finanziarie delle famiglie giapponesi, che si attestano adesso a 17.000 miliardi di dollari.1 Accanto a questi risparmi in eccesso, una spinta significativa ai consumi giungerà anche dal ritorno delle retribuzioni dei lavoratori ai livelli pre-Covid. Dato questo contesto favorevole, possiamo aspettarci che l’economia nazionale ritrovi il giusto andamento con l’impiego dei risparmi a seguito delle continue riaperture.

Il Giappone: uno dei principali beneficiari della ripresa globale

Dato che la sensibilità del Giappone al ciclo globale è superiore a quella della maggior parte dei paesi, l’economia dovrebbe essere uno dei principali beneficiari della ripresa globale sincronizzata nel 2021, con la previsione di un rimbalzo della crescita degli utili delle imprese nazionali. Oltre il 50% dell’MSCI Japan Index ricade all’interno di tre settori: industria, informatica e beni voluttuari (dove prevale il comparto dell’auto). Di conseguenza, la composizione dell’indice aiuta gli investitori a godere di rendimenti superiori a fronte del miglioramento della crescita globale. In termini di stili, in Giappone i titoli value hanno un peso quasi doppio rispetto alla media globale, e il mercato giapponese ha evidenziato la migliore performance durante il rally mondiale delle azioni value a partire dal 2010. L’attuale contesto dovrebbe fornire dunque agli investitori un interessante rapporto tra rischio e rendimento.

Solida ripresa degli utili sostenuta da valutazioni interessanti

Visti gli ottimi risultati archiviati dal mercato azionario giapponese rispetto ad altre regioni globali negli ultimi 10 anni, è importante sottolineare che i rendimenti sono stati trainati dalla crescita degli utili, e non da un significativo contributo dell’espansione dei multipli (P/E) come negli Stati Uniti.

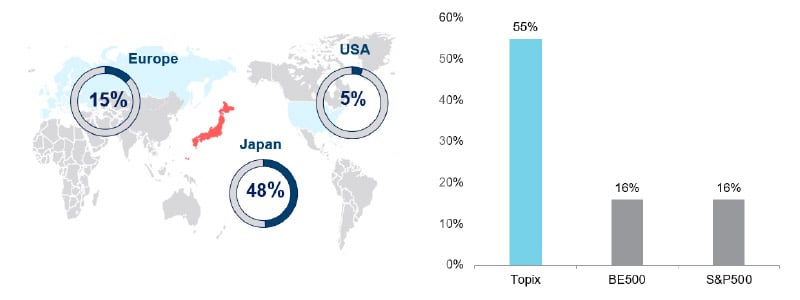

Nel 2021 i profitti delle imprese giapponesi dovrebbero crescere del 25% circa su base annua, mentre le valutazioni rimangono appetibili. Circa la metà delle aziende nipponiche incluse nel Tokyo Stock Exchange Index scambia al di sotto del valore contabile, e metà delle società non finanziarie – una quota molto più alta rispetto ai mercati statunitensi ed europei – presenta una posizione di liquidità netta. Pertanto, il Giappone è chiaramente uno dei mercati azionari con le valutazioni più interessanti a livello globale.

Figura 3: % di azioni che scambiano al di sotto del valore contabile (sx); % di società non finanziarie con una posizione di liquidità netta (dx)

Fonte: Nomura, marzo 2021. Gli indici mostrati includono S&P500, BE500 e TOPIX.

Scovare le gemme nascoste nell’universo d’investimento giapponese

Crediamo che il Giappone sia spesso trascurato dagli investitori globali – in parte a causa della sua crescita economica sottotono e dell’invecchiamento demografico – nonostante offra un universo d’investimento di grande spessore costituito da società di alta qualità che generano una crescita sostenibile degli utili. Riteniamo che siano proprio le aziende di alta qualità e dominanti ad essere in grado di sostenere un’espansione degli utili robusta e regolare, senza fare affidamento sulla leva finanziaria o sulle condizioni macro. Spesso queste società incorporano una combinazione di innovazione, cambiamento dirompente, espansione all’estero e significativa enfasi sulla redditività del capitale investito.

Considerata l’importanza che attribuiamo all’innovazione, puntiamo a identificare le aziende con tecnologie leader, marchi forti e modelli di business esclusivi. L’universo d’investimento giapponese è ricco di questi tipi di società che hanno una quota di mercato dominante in settori caratterizzati da una crescita secolare: tecnologia dell’automazione di fabbrica, attrezzature mediche e prodotti a semiconduttori, per citarne solo alcuni. Continuiamo a individuare aziende nelle seguenti aree, in cui rileviamo opportunità strutturali a lungo termine:

Automazione e robotica: Con il Giappone che si colloca tra i leader mondiali nella tecnologia robotica e dell’automazione, prevediamo che l’invecchiamento demografico globale sosterrà i trend dell’automazione, del lavoro in remoto e della digitalizzazione delle infrastrutture sociali, che costituiscono fattori d’impulso strutturali per aziende come Keyence, Fanuc e Yaskawa. L’automazione permette alle imprese di destinare meno risorse umane ai lavori fisici, migliorando la produttività e la redditività delle operazioni core.

Beni di consumo dal marchio forte: Sul fronte dei consumi, i marchi giapponesi hanno a disposizione un vasto mercato, con una domanda robusta in tutta l’Asia, e sono tra i principali beneficiari dell’ascesa della classe media con un aumento del reddito disponibile in tutta la regione. Possiamo acquisire un’esposizione a questi mercati investendo in aziende giapponesi di qualità – Toyota, Sony e Shiseido – i cui prodotti sono estremamente popolari grazie al focus di queste imprese sulla qualità e l’innovazione.

Rivoluzione del software: Recentemente il Giappone ha posto maggiore enfasi sull’utilizzo di soluzioni software innovative, dato che economie occidentali come Stati Uniti e Regno Unito

sono avanti nell’impiego della tecnologia cloud e della digitalizzazione. L’adozione di queste tecnologie può contribuire a trasformare in meglio il panorama economico e aziendale del Giappone, aiutando ad alleviare la carenza di manodopera e a stimolare la produttività e la crescita economica, migliorando al contempo la competitività e la redditività delle imprese. La progressiva diffusione delle suddette tecnologie dovrebbe dare origine a molte opportunità d’investimento a lungo termine in aree come l’e-commerce, i software aziendali basati su cloud e le soluzioni di pagamento senza contanti, con aziende quali Z Holdings, Freee e GMO Payment Gateway tra quelle maggiormente avvantaggiate.

Riforma della corporate governance

La riforma della corporate governance in Giappone ha fatto progressi dopo la pubblicazione di una proposta di revisione del Corporate Governance Code e delle Guidelines for Investor and Company Engagement del paese. La proposta segna un altro passo avanti nell’evoluzione della struttura aziendale delle società giapponesi. I punti principali della revisione proposta includono il rafforzamento dell’indipendenza del consiglio, la promozione della sua diversità, l’attenzione ai fattori ESG e il miglioramento della politica di gestione del capitale.

Visto che le società giapponesi continuano a incrementare i dividendi e i riacquisti di azioni per effetto della riforma della corporate governance, riteniamo che la tendenza a restituire la liquidità in eccesso agli azionisti e a investire il capitale nella crescita futura sia tornata in carreggiata, il che dovrebbe dare un contributo significativo a un aumento del ROE.