Le rotazioni di stile, con cui gli investitori passano da uno stile d’investimento all’altro, non sono nulla di nuovo. Accade in quasi tutti i cicli d’investimento che stili diversi – ad esempio growth, qualità e value – sovraperformino in momenti diversi perché gli investitori si spostano dall’uno all’altro in base alle loro aspettative.

Visto il grado di volatilità dei mercati, nonché la natura estrema della sovraperformance dei titoli di qualità/growth, durante una ripresa è lecito attendersi periodi di sovraperformance dei titoli value (in genere le società che potrebbero cessare l’attività in ragione dell’ampiezza della contrazione economica). Periodi simili si sono verificati temporaneamente nel secondo trimestre del 2003 e nel secondo trimestre del 2009 a fronte del recupero dei mercati.

Tuttavia, riteniamo che, dati gli elevati livelli di indebitamento, gli anni ’20 di questo secolo potrebbero essere simili al decennio precedente, caratterizzato da bassa crescita, bassa inflazione e bassi tassi di interesse, per lo meno dopo l’euforia dell’immediata ripresa dai ridotti livelli di attività economica. In questo contesto di bassa crescita, sono convinto che sia assolutamente realistico ipotizzare che i titoli di qualità sovraperformeranno quelli value fintanto che le società di qualità continueranno a generare rendimenti elevati, ed è proprio su questo aspetto che dobbiamo concentrarci.

I gestori che prediligono sistematicamente determinati stili nei propri portafogli dovranno sempre affrontare periodi di sottoperformance nonché di sovraperformance. Sulla scia della pandemia di Covid-19, aumentano le possibilità che i cambiamenti di stile incidano sulla performance e a nostro giudizio è probabile un prolungato periodo di sovraperformance dei titoli di qualità.

Oscillazioni del mercato nel 2020

A marzo, i mercati sono piombati nel caos nel momento in cui il Covid-19 è diventato una pandemia globale, con enormi ampliamenti degli spread – superiori al 10% nel segmento high yield – e un crollo dei mercati azionari di oltre il 30%. Da allora, abbiamo assistito a una ripresa trainata dalle misure di stimolo delle banche centrali e dalla convinzione che si tratti di una situazione temporanea in cui presto si verificherà una svolta (nonché movimenti laterali e, più recentemente, alcune oscillazioni estreme al ribasso sui mercati). Benché nessuno stile abbia veramente dominato, nelle ultime settimane si è registrata una sorta di transizione dallo stile growth allo stile value.

Ciò tuttavia non significa che dobbiamo aspettarci una rotazione più permanente della performance degli stili. La nostra previsione centrale è che l’attività economica tornerà ai livelli di fine 2019 entro la fine del 2022. Sebbene i progressi osservati in Asia e nella maggior parte dell’Europa continentale in termini di ridotti livelli di nuovi contagi siano incoraggianti, è improbabile che da adesso in poi il percorso sarà privo di ostacoli. Siamo consapevoli della possibilità di una seconda ondata di casi di Covid prima che venga trovato l’agognato vaccino su vasta scala e sappiamo che tale eventualità potrebbe sconvolgere le economie e i mercati. Stiamo già assistendo a battute d’arresto sui mercati e a una crescente volatilità con la fine delle misure di confinamento in varie parti del mondo. La ripresa non sarà chiaramente lineare da qui al 2022.

In questo scenario, è improbabile che lo stile value sovraperformi. Alla fine della crisi finanziaria globale del 2009, i mercati hanno attraversato un momento d’oro, in particolare per un paio di trimestri a partire dal mese di marzo di quell’anno, quando i titoli value hanno messo a segno un’ottima performance. Attualmente alcuni mercati stanno chiaramente imitando quell’andamento, ma, a causa dell’entità senza precedenti degli stimoli e degli interventi dei governi, il livello di indebitamento sarà persino superiore a quello registrato dopo il 2009, pertanto è improbabile che lo slancio della ripresa perduri.

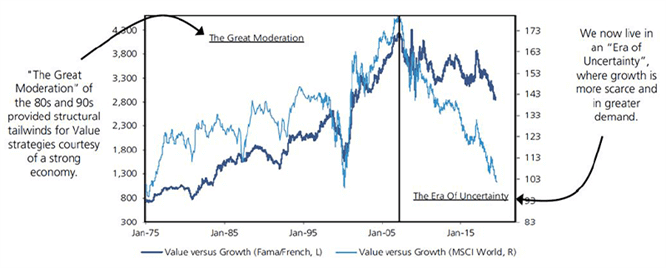

Di conseguenza, emergerà un mondo caratterizzato da bassa inflazione, bassa crescita e bassi tassi d’interesse, come mostrato nella Figura 1, con le società a più rapida crescita che si distinguono nel contesto di minor crescita successivo alla crisi finanziaria globale, denominato “Era dell’incertezza”.

Figura 1: La crisi del 2008 ha innescato un cambiamento strutturale nel ciclo degli stili

Fonte: UBS Quantitative Research, settembre 2019.

Sebbene un elevato deficit fiscale sia di certo potenzialmente inflazionistico, è improbabile che l’eventuale inflazione persista per due motivi. Il primo è che esiste un’elevata capacità inutilizzata all’interno dell’economia (misurata dal tasso di disoccupazione e dal basso utilizzo di capacità industriale); in secondo luogo, se si manifestasse, l’inflazione sarà accompagnata dall’aumento dei tassi di interesse, che rapidamente smorzerà la crescita per via del costo del servizio degli elevati livelli di debito.

Di conseguenza, gli anni ’20 di questo secolo saranno con ogni probabilità simili al decennio precedente e in questo contesto prevediamo che le società di qualità e le aziende meno cicliche registreranno un andamento migliore. Mettiamo pertanto in guardia dalla corsa allo stile value e ai titoli con performance deboli a prescindere dalle prospettive. Ovviamente, ci saranno momenti in cui questo approccio verrà messo alla prova, e ciò potrebbe avvenire prima di quanto si pensi, ma è meno probabile che il fenomeno sarà persistente. Inoltre, anche se i titoli value appaiono interessanti in un determinato momento, in quanto investitori dobbiamo avere l’assoluta certezza di evitare le trappole di valore. In questo momento riteniamo estremamente pericoloso destinare capitale a società con leva finanziaria e operativa.

Come muoversi quindi?

Siamo tuttora convinti che le società che traggono vantaggio dalle proprie posizioni dominanti di mercato, come quelle nei settori delle tecnologie e delle comunicazioni, nonché le grandi aziende attive nei semiconduttori, siano ben posizionate e continueranno a risultare vincenti in futuro. Le aziende caratterizzate da leva operativa ma con bilanci solidi possono essere piuttosto allettanti. Tuttavia, si tratta spesso di società di qualità, sensibili alla congiuntura o al ciclo economico, dove già deteniamo delle posizioni.

Nel segmento del reddito fisso, privilegiamo il credito investment grade rispetto all’high yield dal momento che puntiamo ad esposizioni a società con maggiori possibilità di affrontare con successo l’attuale contesto. Preferiamo le obbligazioni societarie rispetto ai titoli di Stato alla luce dell’elevato numero di titoli che attualmente offrono rendimenti negativi. Di conseguenza, sebbene il debito dei mercati emergenti e l’high yield in generale abbiano registrato una discreta ripresa nelle ultime settimane, prediligiamo le società investment grade che offrono un rapporto di rischio/rendimento migliore vista l’incertezza sulla traiettoria della ripresa e le prospettive dei prossimi due anni.

Sul fronte azionario, continuiamo a ritenere che le prospettive per le società globali più piccole restino eccellenti e manteniamo la fiducia nella nostra capacità di individuare opportunità in aziende di qualità che dispongono del potenziale di crescere diventando colossi nei rispettivi settori nel corso del tempo. Inoltre, nella nostra proposta di valore, prestiamo attenzione a selezionare i titoli di qualità migliore caratterizzati da bassi livelli di indebitamento.

Intendiamo investire in società con un solido posizionamento di mercato e validi modelli di business, che tendono a essere leader nei rispettivi settori e possiedono una sorta di vantaggio economico che li distingue dalla concorrenza in un settore in crescita, consentendo loro di generare rendimenti elevati o sostenibilmente in rialzo. Tali società di qualità presentano un gruppo dirigenziale consolidato con una struttura di governance trasparente. Ricerchiamo la solidità finanziaria sotto forma di bilanci robusti, utili di alta qualità e capacità di generare ampi flussi di cassa. Tutti questi fattori sono altresì accompagnati da una valutazione interessante, che rappresenta anch’essa un importante fattore nel nostro processo di investimento nella qualità. Queste sono le società che a nostro giudizio sovraperformeranno nel decennio attuale traendo vantaggio dal contesto di bassa inflazione, bassa crescita e bassi tassi di interesse.