In passato abbiamo sottolineato le analogie tra gestione patrimoniale e calcio (Investire? Un gioco in cui tutto può succedere, luglio 2018); la diffusione del Covid-19 su scala mondiale nel corso degli ultimi 12 mesi ci ha riportato alla mente tali paralleli.

Nel 2020 ci sono stati momenti in cui investire nel Regno Unito era come assistere alle partite di calcio nell’ultimo anno: che desolazione quegli spalti deserti! Gli spiriti animali, già fiaccati dal protrarsi dei negoziati sulla Brexit e dalle conseguenti incertezze, sono stati messi fuori combattimento lo scorso marzo dal diffondersi della pandemia. Gli investitori si sono dileguati, le quotazioni azionarie esprimevano pessimismo e pochi sembravano attendersi che le aziende colpite dalla crisi sarebbero sopravvissute: bisognava agire, non farsi domande. Di conseguenza le azioni britanniche hanno ceduto il 20% circa.1

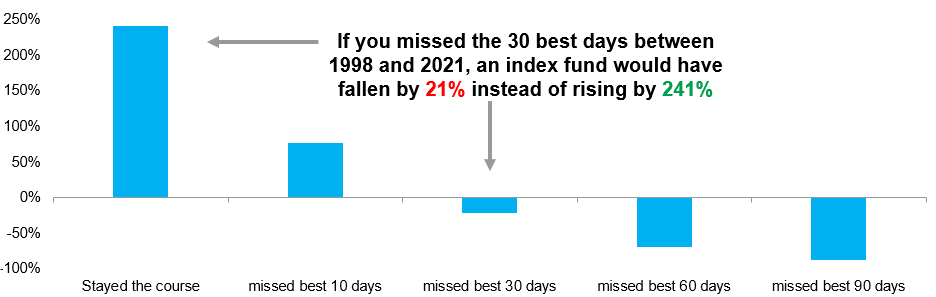

In una precedente edizione di Viewpoint abbiamo scritto che il momento migliore per investire potrebbe talvolta sembrare quello meno opportuno (UK equities: in need of a vaccine!, ottobre 2020). Dopo tutto, conosciamo i pericoli del market timing, soprattutto quando lo si applica incorrettamente (Figura 1). Siamo lieti di aver mantenuto il sangue freddo, raccogliendo la sfida e incrementando la nostra esposizione a queste società apparentemente in difficoltà.

Figura 1: FOMO (“fear of missing out”), ovvero la paura di essere tagliati fuori. Rendimento totale cumulato del FTSE All Share (1998-2021)

Fonte: Columbia Threadneedle Investments, Liberum, al 22 marzo 2021

Una partita in due tempi

La partita che ci ha portato al punto in cui siamo si è effettivamente svolta in due tempi. Il mercato ama etichettare gli investitori, dividendoli tra sostenitori dei titoli “value” e adepti dei titoli “growth”. Non crediamo tuttavia che le cose siano così semplici: i titoli growth di qualità hanno ottenuto buoni risultati la scorsa primavera, mentre le azioni value hanno sofferto; tuttavia dall’annuncio di novembre sui vaccini e con il successo della campagna vaccinale nel Regno Unito, i titoli value hanno messo a segno una rimonta spettacolare. Molti mesi di sovraperformance dei titoli growth sono stati annullati in un solo giorno. Le società che avevano beneficiato del Covid hanno accusato un crollo e i titoli precedentemente perdenti si sono trasformati in vincenti. Molte azioni su entrambi i fronti sono tornate al punto di partenza, seguendo tuttavia itinerari diversi.

Morrisons2,per esempio, ha inizialmente registrato ottime performance grazie all’enorme aumento dei volumi quando la carta igienica è stata acclamata come il nuovo oro.3 Ora, tuttavia, sulla scia dei costi aggiuntivi sostenuti per rimanere competitiva nel momento in cui i lockdown hanno tenuto i consumatori lontani dai negozi, la società è tornata in prossimità dei livelli pre-Covid. Per contro, non mancano esempi come quello di Wetherspoons: inizialmente, quando i locali pubblici hanno chiuso, la sua quotazione è crollata; ma ora, dopo raccolte aggiuntive di fondi e grazie alle prospettive di riapertura delle sale interne dei ristoranti, il titolo è tornato quasi ai livelli di un anno fa.4 Due aziende con due percorsi diversi che, come i salmoni, ritornano allo stesso posto.

Tempi supplementari ...

E ora, a oltre un anno di distanza dall’inizio del Covid, stiamo entrando in una nuova fase, ma quale sarà il risultato finale? Con la proliferazione di investitori quantitativi, del basket trading degli ETF e degli investimenti basati su fattori si è assistito all’emergere di alcuni temi interessanti e di società che non rientrano in senso stretto nelle categorie growth/value, collocandosi piuttosto nel mezzo. Per tornare all’esempio di Morrisons, questa società non è particolarmente favorita dalla riapertura delle economie né ha d’altronde beneficiato in misura eccezionale della crisi nel 2020. All’inizio della pandemia ha tuttavia registrato un forte aumento del fatturato ed è ora più solida di quanto non fosse prima della pandemia; questa solidità non si riflette però nella quotazione. Allo stesso modo, le valutazioni di Pearson e Tate & Lyle non esprimono il potenziale delle rispettive società.

Riteniamo che il mercato del Regno Unito continui a essere sottovalutato in seguito al calo degli investimenti negli attivi britannici e, più di recente, a causa delle incertezze dovute alla Brexit e dal Covid. Tuttavia tali incognite sono ora sparite e il mercato offre un’esposizione globale e fattori favorevoli sul versante della valuta e della governance: continuano a sussistere opportunità di arbitraggio valutativo dal momento che le società globali quotate nel Regno Unito presentano rapporti prezzo/utili decisamente inferiori a quelli delle concorrenti straniere. Le operazioni di fusione e acquisizione hanno pertanto raggiunto livelli record, almeno tra gli operatori non convenzionali del mercato azionario britannico: tra gli esempi recenti figurano Aggreko, RSA, G4S, William Hill e Signature Aviation.5 Ci attendiamo il proseguimento delle operazioni di aggregazione societaria.

Il piano di spesa da oltre 1000 miliardi di dollari proposto negli Stati Uniti dal presidente Biden e il favore con cui le banche centrali guardano al surriscaldamento delle economie hanno risvegliato lo spettro dell’inflazione. La recente corsa verso le materie prime e le banche sembrerebbe indicare un ritorno all’euforia dei ruggenti anni ’20, quando la crescita fu alimentata dall’ottimismo postbellico. Non è tuttavia chiaro se si tratti di sviluppi temporanei dovuti a tendenze inconsuete della domanda legate alla pandemia o di impennate a breve dei prezzi riconducibili a problemi sul fronte dell’offerta.

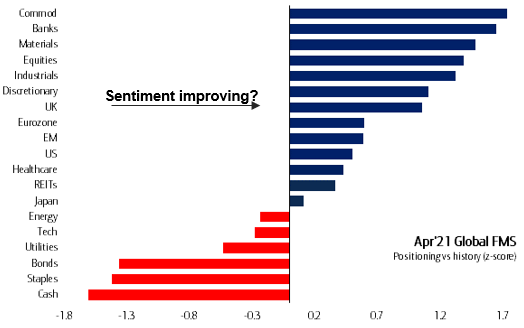

Figura 2: Gli investitori mondiali si sono mostrati riluttanti a ridurre il sottopeso sulle azioni britanniche

Fonte: Indagine di Bank of America Merrill Lynch sui gestori di fondi globali (Global FMS), al 13 aprile 2021. Dati a partire dal 2006 per materie prime e immobili, dal 2001 per tutti gli altri settori.

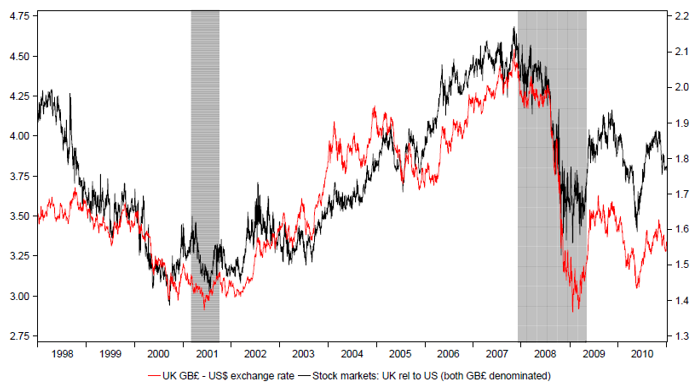

Analogamente a quanto sta avvenendo sui campi di calcio, si registra un ritorno degli operatori sul mercato britannico. Per rimanere nella metafora del calcio, negli ultimi anni il Regno Unito è rimasto confinato nella zona rossa della Figura 2 ma l’avversione degli investitori esteri nei confronti del mercato britannico si è attenuata e il paese tenta ora di recuperare terreno in Europa. È questa l’ironia: saranno i nuovi volti nella folla, gli investitori esteri che forse, trovandosi al di là della Manica, non sono rimasti scottati negli ultimi anni, a raccogliere i frutti della rimonta invece che gli investitori ubicati nel Regno Unito, ovvero i titolari, per così dire, di tradizionali abbonamenti che temono di vedere un’altra “ripresa” svanire nel nulla e che preferiscono quindi acquistare prodotti growth globali. Possibile che nessuno li abbia informati sull’inversione del processo di globalizzazione? Dopo tutto, come è già avvenuto nel periodo 2000-2007, il Regno Unito è assolutamente in grado di sovraperformare gli Stati Uniti (Figura 3).

Figura 3: Mercati azionari britannici e statunitensi a confronto (in base al tasso a pronti GBP-USD)

Fonte: Longview Economics al 17 marzo 2021. Gli indici citati sono il FTSE All-Share e l’S&P500

Più che una semplice rotazione verso i titoli value, una reflazione e questa corsa verso finanza, banche e società minerarie (non crediamo di trovarci all’inizio di un superciclo), prevediamo un lento recupero, sterlina dopo sterlina, del mercato britannico. Non si tratta solo di “deep value” o di crescita di elevata qualità; le azioni britanniche possono offrire di più, per cui intendiamo posizionarci in modo da sfruttare al meglio una varietà di scenari. Vogliamo insomma giocare da centrocampisti, abili nella difesa ma capaci anche di passare all’attacco e fare goal.

... e i calci di rigore?

I futuri sviluppi saranno sicuramente interessanti e non mancano spunti di discussione. Gli operatori hanno ritrovato l’ottimismo, ma cosa succederà quando gli stimoli fiscali e i programmi di cassa integrazione termineranno? Si avranno purtroppo più insolvenze di quelle registrate dopo la crisi finanziaria globale perché le banche hanno più capitali e possono permettersi di chiedere il rimborso dei crediti inesigibili. Un periodo prolungato di vero e proprio aumento dell’inflazione, non solo chiacchiere e lievi incrementi, ridurrebbe lo spazio di manovra della Federal Reserve statunitense. Si consentirà davvero al presidente della Fed, Jerome Powell, di surriscaldare l’economia e fino a quando le banche centrali globali continueranno a controllare i mercati? Nell’arco di tre anni la Fed ha fatto salire il disavanzo statunitense più di quanto fosse avvenuto complessivamente durante le recessioni del 1974, del 1982, dei primi anni ’90, del 2000 e del 2008.6 L’impatto di questi sviluppi svolgerà un ruolo cruciale.

Prospettive

Il Regno Unito rappresenta tuttora un ricco terreno di caccia. Alcune delle aree più penalizzate hanno messo a segno un sostanzioso recupero, ma crediamo che sussista tuttora un notevole potenziale di rialzo. Questo non solo alla luce della rimonta del segmento value o della possibile ricomparsa dell’inflazione: in qualità di gestori attivi, riteniamo che il rally sia espressione di un più ampio apprezzamento delle società britanniche quotate sul mercato azionario del Regno Unito. In qualità di gestori esperti che hanno già affrontato cicli ribassisti, sappiamo che lasciandoci aperto un ventaglio di possibilità e mantenendo un atteggiamento di apertura nei confronti di settori in difficoltà possiamo ottenere buoni risultati.

Sarebbe stata una mossa coraggiosa puntare tutto sulla ripresa dopo i lockdown, una strategia che con il senno di poi si è dimostrata vincente, ma siamo in ogni caso riusciti a beneficiare in misura non trascurabile della graduale riapertura delle economie. Così come sarebbe stato inopportuno giocarsi tutto sulla carta della resilienza, forse ora sarebbe troppo semplicistico continuare ad acquistare titoli di banche e materie prime e scommettere sulla reflazione.

In futuro il mercato britannico presenterà un quadro più diversificato che premierà un’efficace selezione dei titoli, ambito in cui possiamo ottenere risultati brillanti facendo affidamento sulle competenze del nostro team e sulla nostra organizzazione. Possiamo contare su un processo di ricerca basato sui fondamentali in grado di scovare le gemme nascoste, sulla nostra abilità nel ravvisare società trascurate dagli operatori che presentano solide caratteristiche malgrado qualche problema, e sull’engagement attivo con i vertici delle società al fine di esaminare i motivi alla base delle performance aziendali.

Possiamo inoltre esercitare un impatto in ambiti quali la stewardship e la governance, aspetti importanti di cui forse – per tornare un’ultima volta alla metafora calcistica – le Big Six del calcio britannico avrebbero dovuto tener conto prima di ritirarsi dal progetto europeo della Superlega, poi fallito.7 Possiamo essenzialmente fare leva su tutti i vantaggi offerti dalla gestione attiva. Adotteremo un atteggiamento pragmatico e aspetteremo con pazienza che, con la ripresa, il Regno Unito offra infine le opportunità promesse per gran parte dell’ultimo decennio.