- I mercati dei titoli investment grade hanno beneficiato direttamente delle misure fiscali finalizzate a mantenere aperto il canale del credito, come i programmi di cassa integrazione, i prestiti diretti, la tolleranza del settore bancario e l’ampliamento dei programmi di acquisto di obbligazioni societarie.

- Il progressivo ritiro di queste misure potrebbe far aumentare il rischio di default o di declassamento, ma a giudicare dalla composizione del mercato ciò non dovrebbe causare eccessive preoccupazioni: le prospettive in alcuni settori appaiono altrettanto positive, se non migliori, di quelle riscontrate nel periodo precedente la pandemia.

- Anche nei settori più colpiti molte società con rating investment grade possono avvalersi di importanti strumenti, come il taglio dei costi, la riduzione della spesa per investimenti, la gestione del capitale circolante e l’attività inorganica, ad esempio la vendita di attivi, la riduzione dei dividendi o gli aumenti di capitale.

- La combinazione di fattori politici e il fatto che questa classe di attivi possa ridurre la leva finanziaria (cosa che i team di gestione cercheranno senz’altro di fare) ci rende abbastanza ottimisti per il futuro, Più di quanto non fossimo all’inizio dell’anno.

Siamo entrati nel 2020 sulla scia di una delle fasi espansionistiche più durature di tutti i tempi, con un ciclo di crescita alimentato

da politiche monetarie sempre più accomodanti. Proprio alla luce di tale crescita e dei tassi d’interesse bassi, le imprese avevano

aumentato l’indebitamento, ragion per cui all’inizio della pandemia la leva finanziaria appariva relativamente elevata.

A causa delle chiusure dovute al Covid-19, i governi e le autorità hanno dovuto

agire per evitare che uno shock economico si trasformasse in una crisi

finanziaria. In tale ottica sono stati creati piani ad hoc volti a tenere aperto il

canale del credito. Oltre ai pacchetti di supporto fiscale, come i programmi

di cassa integrazione, sono state varate misure di sostegno sotto forma di

prestiti diretti, tolleranza del settore bancario e ampliamento dei programmi

di acquisto di obbligazioni societarie.

I mercati investment grade ne hanno beneficiato direttamente. A marzo la

Federal Reserve ha annunciato l’intenzione di procedere per la prima volta

ad acquisti diretti di obbligazioni societarie,1 sulla scia dell’espansione del

quantitative easing (QE) intrapreso dalla Bank of England e dalla Banca

centrale europea.

Il progressivo ritiro di queste misure potrebbe far aumentare il rischio di default

o di declassamento, ma a giudicare dalla composizione del mercato ciò non

dovrebbe causare grosse preoccupazioni. Il principale settore dell’universo

IG è quello bancario, sostenuto da una politica economica tesa a gestire le

perdite. Non ci aspettiamo pertanto grandi variazioni della qualità creditizia e

anticipiamo una serie di fusioni tra operatori deboli e forti. Questo segmento

rappresenta quasi il 25% del mercato IG globale.2 Vi sono anche settori in cui

le prospettive appaiono favorevoli se non addirittura migliori rispetto a prima,

come nel caso della tecnologia o degli alimenti e bevande, che rappresentano

il 10% del mercato. Un altro 20% è costituito da settori perlopiù immuni, come i

servizi di pubblica utilità, le telecomunicazioni e la sanità. Persino l’immobiliare,

che è pari al 4% del mercato ma non è un settore particolarmente omogeneo,

essendo costituito da numerosi sottosegmenti, ha messo a segno una buona

performance in alcune aree. I magazzini e la logistica hanno beneficiato delle

consegne a domicilio e dell’effetto Amazon. Le vendite al dettaglio e gli uffici

hanno patito maggiormente, ma rappresentano appena l’1% circa dell’universo.

Anche nei settori in cui la pandemia ha inciso negativamente su operazioni e

utili, molte società con rating investment grade possono contare su importanti

strumenti, tra cui una combinazione di taglio dei costi, riduzione della spesa per

investimenti, gestione del capitale circolante e attività inorganica, ad esempio

vendita di attivi, riduzione dei dividendi o aumenti di capitale, che possono

essere e saranno utilizzati per difendere la qualità creditizia dei bilanci.

“Non bisogna sottovalutare la possibilità che l’emergenza sanitaria abbia prodotto un profondo cambiamento dei comportamenti. Torneremo in ufficio cinque giorni alla settimana oppure lo smart working è una realtà destinata a proseguire?”

Tuttavia, non bisogna sottovalutare la possibilità che l’emergenza sanitaria

abbia prodotto un profondo cambiamento a livello di comportamenti.

Torneremo in ufficio cinque giorni alla settimana oppure lo smart working

è una realtà destinata a proseguire? Alcuni settori possono beneficiare di

tali cambiamenti, come la tecnologia, gli alimenti e le bevande, mentre altri

potrebbero esserne penalizzati.

Ad ogni modo, in genere le autorità sono più veloci a introdurre strumenti di

politica monetaria di quanto non lo siano a revocarli. Ad esempio, il QE della

BCE è durato più a lungo di quanto fosse strettamente necessario ai fini delle

tensioni sui mercati o del costo del debito per le grandi società europee.

Più di recente, la Fed ha dichiarato l’intenzione di passare a un obiettivo di

inflazione media,3 il che significa che anche qualora l’inflazione dovesse salire

oltre il 2%, i tassi d’interesse non verranno incrementati, a meno che tale

livello non si protragga nel tempo. Alla luce di quanto sopra, ci aspettiamo che

il supporto politico resti presente a lungo.

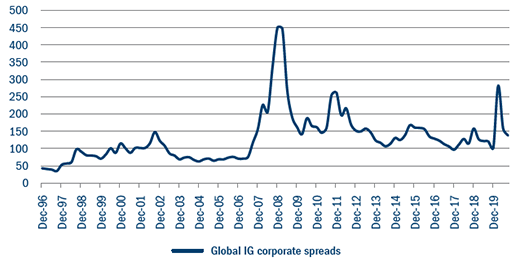

Figura 1: Spread delle società IG globali a lungo termine

Fonte: Bloomberg al 31 ottobre 2020.

Gli spread IG a livello mondiale si attestano a 130 pb al di sopra dei titoli

di Stato, in linea con la media di lungo periodo (cfr. Figura 1). I livelli di

rendimento delle obbligazioni sovrane e i tassi sulla liquidità, invece, sono ai

minimi storici, mentre i P/E delle azioni segnano livelli massimi da due decenni

in ragione dei tassi di sconto estremamente bassi. In tale contesto, un attivo

intorno alle valutazioni medie a lungo termine è da considerarsi interessante.

La combinazione di fattori politici e il fatto che questa classe di attivi possa

ridurre la leva finanziaria (cosa che i team di gestione cercheranno senz’altro

di fare) ci rende abbastanza ottimisti per il futuro, più di quanto non fossimo

all’inizio dell’anno.