Il 2020 è un anno che la maggior parte di noi ricorderà per molto tempo: i costi umani, economici e finanziari del Covid-19 sono stati enormi e senza precedenti nella storia moderna. Anche la risposta dei mercati, prima alla pandemia e poi alle ingenti misure di stimolo con cui si sta cercando di arginare la crisi, è stata sorprendente. Fino a questo momento, il 20201 ha fatto segnare le flessioni (e le risalite) più marcate degli ultimi dieci anni almeno, sia nei mercati azionari che in quelli delle obbligazioni societarie, un’impennata della volatilità ai massimi pluridecennali e un netto aumento (seguito da una forte diminuzione) delle correlazioni tra gli attivi.

Oscillazioni così estreme delle quotazioni degli attivi hanno ricordato agli investitori quanto sia importante adottare un approccio flessibile all’investimento. Essendo una strategia multi-asset a gestione attiva, Threadneedle (Lux) Global Multi-Asset Income (GMAI) ha visto schiudersi numerose opportunità in tale contesto, che abbiamo potuto sfruttare grazie al nostro collaudato processo di investimento.

Nel nostro ultimo aggiornamento, Un approccio più flessibile al reddito di qualità2, abbiamo illustrato alcune delle nostre principali attività di portafoglio e il modo in cui abbiamo affrontato la volatile congiuntura di mercato. In questo contributo, parleremo di un proficuo intervento di ottimizzazione che ha interessato la struttura del fondo e che darà a Maya Bhandari, gestore principale del portafoglio, ulteriore flessibilità per implementare i giudizi di asset allocation del nostro team di esperti dell’investimento.

Sintesi delle operazioni in portafoglio?

A fine marzo, quando un’ondata di panico ha travolto le valutazioni degli attivi rischiosi, seguita da misure di sostegno senza precedenti sui mercati globali del credito e del lavoro, molte classi di attivi sono divenute convenienti in base alla nostra analisi dei fondamentali. Abbiamo ritenuto che, malgrado la probabilità di forti correzioni, quello in corso si sarebbe rivelato uno shock temporaneo; abbiamo dunque colto l’opportunità per investire nelle aree che avevano valutazioni convenienti e nel contempo sembravano posizionate al meglio per trarre vantaggio dal sostegno delle autorità.

All’interno dei portafogli multi-asset abbiamo quindi riorientato le posizioni sulle obbligazioni societarie ad alto rating nonché incrementato e ruotato la nostra esposizione azionaria dalle aree cicliche come quelle di Giappone e Regno Unito verso le società statunitensi di qualità. Così facendo, abbiamo aumentato sia la quantità che la qualità complessiva del rischio assunto, prevedendo che il rischio sarà compensato da rendimenti superiori alla media partendo da livelli estremamente ridotti. Per quanto riguarda GMAI, abbiamo introdotto queste modifiche tattiche in ambito azionario mediante futures, ampliando quindi la nostra esposizione al credito attraverso una nuova componente obbligazionaria investment grade (lanciata a giugno).

Oggi, dopo un periodo di rendimenti eccezionalmente elevati e di recupero delle valutazioni, propendiamo per una maggiore cautela. Le società sono destinate ad emergere da questa crisi in condizioni peggiori di quando tutto è cominciato e, dunque, manteniamo una predilezione per la qualità nel segmento azionario e in quello del credito societario a medio termine. Anche le nostre aspettative in materia di crescita economica sono decisamente caute, collocandosi nell’ultimo decile delle stime di consenso per i prossimi 12-24 mesi. Nel breve termine, i timori per i “precipizi fiscali” in alcuni paesi a fronte della scadenza dei sussidi di disoccupazione, l’incertezza riguardante le imminenti elezioni negli Stati Uniti e la preoccupazione per l’aumento delle seconde ondate di Covid-19, nonché le maggiori chance di una Brexit senza accordo, sono tutti fattori che inducono a restare all’erta.

Su tali premesse, abbiamo intrapreso ulteriori misure per aumentare la flessibilità del fondo, ridurre il suo profilo di volatilità e, in particolare, ridimensionare le predilezioni di stile che riteniamo non siano più opportune nel contesto di lenta ripresa economica da noi prefigurato. A settembre, abbiamo integrato l’universo d’investimento del fondo con cinque nuove componenti, che ci hanno permesso di implementare meglio la nostra predilezione per flussi di reddito diversificati, sostenibili e di qualità elevata, un importante passo avanti che siamo lieti di condividere con i nostri clienti.

Miglioramento della struttura del fondo teso a ottimizzare il profilo di rischio

La Figura 1 illustra le componenti di portafoglio in cui GMAI può investire. Le componenti evidenziate con una cornice sono state introdotte per consentirci una flessibilità ancora maggiore nell’implementare i nostri giudizi di asset allocation nei vari segmenti dei mercati azionari regionali e obbligazionari di qualità elevata.

Fonte: Columbia Threadneedle al 1° ottobre 2020.

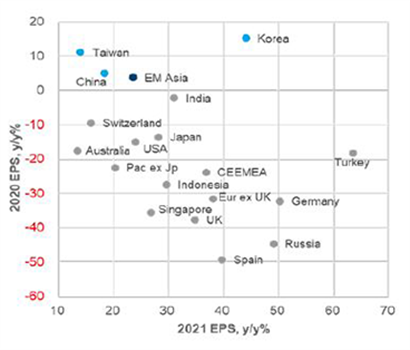

La componente investita nell’azionario a dividendo globale rimane parte della strategia, ma è stata integrata con allocazioni su componenti azionarie regionali, ciascuna gestita dal rispettivo team regionale specializzato nell’azionario a dividendo. Attualmente, questa scelta si traduce in un aumento strategico delle allocazioni su Stati Uniti e Asia emergente, le nostre aree preferite per l’assunzione di rischio azionario. La prima offre un’esposizione a società di qualità elevata con solidi bilanci, che sono ben posizionate per superare l’incertezza attuale, mentre l’Asia emergente è l’unica regione in cui si prevede una crescita degli utili positiva nel 2020 e nel 2021 (Figura 2).

Un risultato importante di questo cambiamento strutturale è la diminuzione di talune predilezioni di stile all’interno del portafoglio, derivante dalla nostra maggiore capacità di diversificare facendo leva su tutti i nostri team specializzati nell’azionario a dividendo. Abbiamo puntato a ridurre l’esposizione a fattori value che prevediamo saranno soggetti a maggiori pressioni nell’attuale congiuntura macroeconomica e, in un contesto di rischi in aumento, a forti impennate della disoccupazione una volta esauriti i programmi di cassa integrazione, all’incertezza sulle elezioni presidenziali negli Stati Uniti e al timore di nuovi lockdown causati da una seconda ondata di Covid.

Anche nel comparto obbligazionario, abbiamo ampliato l’universo di investimento e aumentato la qualità dell’esposizione, introducendo (nel mese di giugno) una componente dedicata al credito investment grade e (nel mese di settembre) una componente incentrata sull’obbligazionario globale dei mercati sviluppati.

Fonte: Columbia Threadneedle al 1° ottobre 2020.

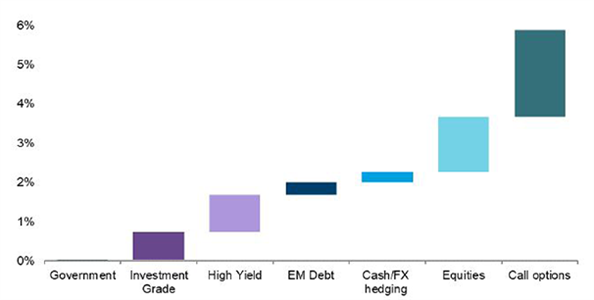

È importante sottolineare che i cambiamenti che abbiamo apportato, così come il portafoglio attuale, ci consentono di continuare a conseguire un livello di reddito interessante (Figura 3). Non abbiamo modificato il nostro processo d’investimento, che vanta un eccellente track record di rendimenti corretti per il rischio. Ciononostante, con l’evoluzione delle condizioni di mercato, continueremo ad essere flessibili e ad adattare il nostro approccio di conseguenza, puntando ad offrire ai nostri clienti un reddito attraente e, soprattutto, sostenibile.

Principali rischi

I rendimenti passati non sono indicativi di quelli futuri e il fondo potrebbe non conseguire il suo obiettivo d’investimento. Il capitale è a rischio. Il valore degli investimenti può sia diminuire che aumentare e gli investitori potrebbero non recuperare il capitale inizialmente investito. Nel caso di investimenti in attivi denominati in molteplici valute, o in valute diverse dalla propria, eventuali variazioni dei tassi di cambio possono incidere sul valore degli investimenti. Il fondo investe in titoli il cui valore potrebbe subire modifiche significative qualora l’emittente si rifiutasse, non fosse in grado o fosse considerato incapace di pagare. Gran parte dei fondi obbligazionari e monetari offre un potenziale di crescita del capitale limitato e un reddito non indicizzato all’inflazione. Nel tempo è probabile che il valore del capitale e il reddito risentano dell’inflazione. Le variazioni dei tassi d’interesse possono avere un impatto sul valore del fondo. In generale, quando i tassi d’interesse salgono, il corso di un’obbligazione a tasso fisso scende, e viceversa. La politica d’investimento del fondo autorizza quest’ultimo a investire in misura significativa in strumenti derivati. L’effetto leva amplifica l’impatto di una variazione del prezzo di un investimento sul valore del fondo. L’effetto leva può pertanto accrescere i rendimenti degli investitori ma anche incrementare le perdite, incluse le perdite superiori all’importo investito. Il fondo detiene attivi la cui vendita potrebbe rivelarsi difficoltosa. Il fondo potrebbe essere costretto ad abbassare il prezzo di vendita, a vendere altri investimenti o a rinunciare ad opportunità d’investimento più interessanti. Talvolta può essere difficile valutare in maniera oggettiva gli attivi del fondo e il loro effettivo valore potrebbe non essere riconosciuto fino al momento della vendita. Il fondo può evidenziare una significativa volatilità di prezzo. Si prega di leggere il Documento contenente le informazioni chiave per gli investitori e il Prospetto informativo del Fondo se si desidera investire.