In sintesi

- L’emergere di un nuovo contesto economico, caratterizzato dalla deglobalizzazione e dall’aumento dei prezzi, dei tassi e dell’inflazione, continuerà a esercitare un impatto sul mercato statunitense.

- Questa enfasi sul mercato interno potrebbe offrire opportunità per le società a bassa capitalizzazione, che in passato hanno sovraperformato in contesti di rialzo dei tassi.

- Tuttavia, non cercheremo di prevedere l’andamento del contesto macro, ma ci atterremo al nostro fidato processo d’investimento.

È stato un decennio incredibile per le azioni statunitensi. Più di 10 anni di globalizzazione nel corso dei quali le principali società dell’S&P 500 si sono trovate in una situazione che calzava loro a pennello: un’onda tecnologica cavalcata dalle grandi aziende di alta qualità, come Amazon, Alphabet, Apple, Microsoft1. Si è trattato di un’ondata globale, che ha visto la Cina e l’India, e non gli Stati Uniti e l’Europa, registrare la crescita più marcata; eppure, sono stati i giganti tecnologici statunitensi a trarne vantaggio.

Ma negli ultimi anni, dopo la pandemia di Covid-19 e ora con il conflitto tra Russia e Ucraina, un nuovo contesto ha iniziato ad emergere: un panorama caratterizzato da deglobalizzazione, aumento dei prezzi, inflazione persistente ed elevata, rialzo dei tassi d’interesse e recessione. Le connessioni globali instauratesi nel corso degli ultimi decenni, in particolare lungo le catene alimentari e le forniture energetiche in Europa, ad esempio, stanno iniziando a evidenziare difficoltà. La dipendenza da altri paesi, in particolare dalla Russia per quanto riguarda il gas, non è auspicabile.

Negli Stati Uniti, la situazione è leggermente diversa. Godono infatti di una relativa sicurezza energetica grazie a un’elevata produzione nazionale e non importano risorse alimentari tanto quanto l’Europa. Tuttavia, nonostante un continuo aumento dei tassi e il rischio di recessione, stanno dando prova di una certa capacità di tenuta. I consumatori statunitensi dispongono di un enorme potere d’acquisto, grazie al massiccio pacchetto di stimoli da 5.000 miliardi di dollari stanziato per proteggere le famiglie e le imprese dallo shock economico causato dalla pandemia di Covid-19. I risparmi hanno raggiunto quasi il 35% del reddito disponibile in seguito a questa misura2, un “salvadanaio” da cui si continua ad attingere ancora adesso, il che significa che la domanda di beni e servizi resta elevata.

Large cap e small cap a confronto

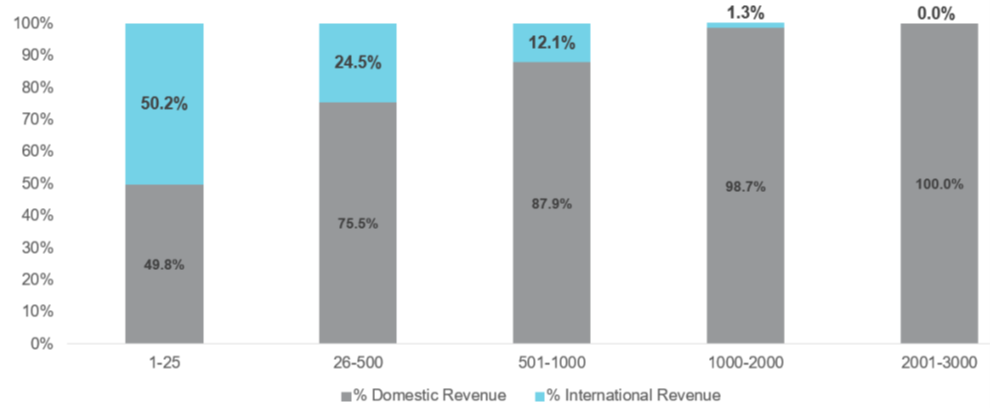

Cosa significa tutto ciò per le società statunitensi? Le large cap statunitensi non smetteranno di registrare performance eccezionali: riteniamo che Amazon continuerà a crescere, al pari di Microsoft e dei suoi servizi cloud. Tuttavia, l’abbandono della globalizzazione e una maggiore enfasi sul mercato interno potrebbero rivelarsi alquanto interessanti per le società statunitensi a bassa capitalizzazione. Se si osserva il fatturato generato all’estero per capitalizzazione di mercato, ad esempio, le small cap presentano un orientamento nettamente maggiore al mercato interno (Figura 1).

Figura 1: Il vantaggio del mercato interno - fatturato mediano nazionale vs. internazionale per dimensione nel Russell 3000

Fonte: Raymond James, 12 agosto 2022

Il dollaro USA continua inoltre a rafforzarsi. Le recenti impennate del dollaro e i rispettivi crolli dell’euro e della sterlina britannica hanno permesso di raggiungere la parità tra il biglietto verde a la moneta unica per la prima volta in 20 anni, e anche la sterlina non è molto lontana. Ma il vigore del dollaro avrà conseguenze anche sugli utili societari in quanto sarà responsabile dell’erosione degli utili per quelle aziende statunitensi che realizzano una quota significativa dei loro ricavi dall’estero, una volta che le loro entrate in valuta estera saranno convertite in dollari. Nel complesso, si tratta di un problema che riguarda le società ad alta capitalizzazione. Per le small cap, l’effetto può essere quasi l’opposto: la base dei ricavi resta solida, in quanto la maggior parte della crescita avviene negli Stati Uniti, ma le catene di approvvigionamento rimangono globali. Un dollaro forte permette di consolidare il potere d’acquisto di queste società.

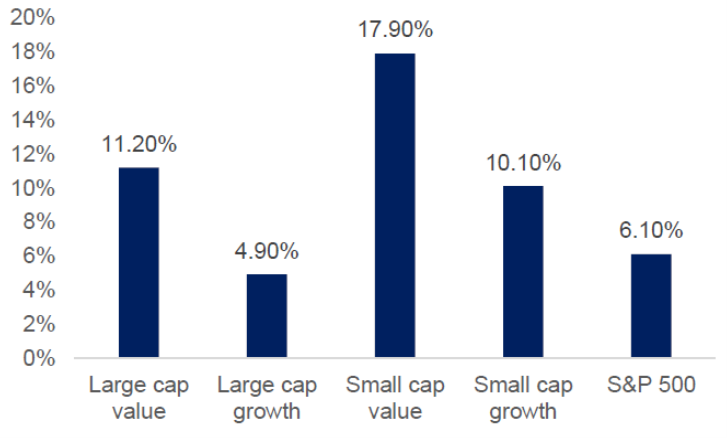

Inoltre, le società di minori dimensioni storicamente tendono a sottoperformare le large cap quando i tassi d’interesse scendono ma a sovraperformare quando i tassi salgono. Nel 2018 abbiamo pubblicato uno studio3 che illustrava come, a partire dal 1962 (anno a cui risalgono i primi dati affidabili), nei mesi in cui i tassi d’interesse salivano, l’S&P 500 rendeva il 6,1% a fronte del 14% delle small cap; viceversa, nei mesi di calo dei tassi d’interesse le large cap rendevano il 14,9% mentre le small cap il 10%4.

Figura 2: Performance annualizzata – tutti i mesi di rialzo dei tassi

Fonte: Hotchkis & Wiley, 2017

Uno dei motivi che spiega la sovraperformance delle società di minori dimensioni nelle fasi di rialzo dei tassi e di livelli più normali di inflazione è che ciò è generalmente indice di un’economia solida. È più difficile valutare la situazione quando l’inflazione supera l’8%. Staremo a vedere.

Settore commerciale/industriale e dei consumi a confronto

Un aspetto molto interessante che emerge da questo contesto è la netta distinzione, per la prima volta in questo secolo, in termini di performance ed esperienza tra i diversi settori, in particolare tra le società commerciali/industriali e quelle di beni di consumo. Le prime, esposte al ciclo industriale e dotate attualmente di un’ottima tenuta, stanno beneficiando delle tendenze all’onshoring e all’automazione, e pare che abbiano difficoltà a espandersi e ad assumere personale. Le condizioni sul mercato del lavoro statunitense sono estremamente tese, a fronte di una riduzione delle richieste iniziali di indennità di disoccupazione a circa 200.0005. Le aziende rivolte ai consumatori, tuttavia, si trovano in una situazione molto diversa. Cominciano infatti a registrare un indebolimento della domanda, il che si traduce in una contrazione dei ricavi e in una pressione sulle loro basi di costi, per quanto riguarda i materiali ma soprattutto la manodopera. È possibile che i risparmi residui accumulati dalla pandemia stiano iniziando a diminuire. Dal momento che i consumatori rappresentano circa il 70% dell’economia statunitense, ci aspettiamo che questo divario finirà per ridursi in quanto la debolezza della domanda dei consumatori si ripercuoterà sul complesso industriale.

Ciò che abbiamo davanti è quindi un quadro macroeconomico in evoluzione, sia su scala globale che nazionale. E negli Stati Uniti la Federal Reserve è intenzionata ad alzare i tassi e a mantenerli su un livello tale da riuscire a contrastare l’inflazione dilagante. A conferma di questa tesi, una serie di aumenti ha portato il limite superiore del tasso sui federal fund a un intervallo compreso tra il 3% e il 3,25%, un livello che potrebbe restare invariato più a lungo di quanto atteso in precedenza. In effetti, il dot plot delle proiezioni sui tassi della Fed evidenzia un tasso mediano del 4,4% alla fine del 2022, il che implica un rialzo complessivo di altri 125 pb nelle ultime due riunioni dell’anno, e un tasso terminale del 4,6% nel 20236.

Gestione del denaro

Non cercheremo di prevedere l’andamento del contesto macro, ma ci atterremo al nostro processo d’investimento, che consiste in una selezione dei titoli di tipo bottom-up e basata sulla ricerca. L’intensità della nostra ricerca, condotta sia negli Stati Uniti che nel Regno Unito, ci consente di effettuare un’analisi più approfondita e di individuare le aziende che riteniamo siano costantemente in grado di migliorare la redditività del capitale investito, gli utili e la generazione di free cash flow, e che integrano considerazioni di investimento responsabile nei loro modelli di business. Sono queste le società ben posizionate per sovraperformare nell’arco di un ciclo di mercato Gestire i portafogli che dispongono delle migliori idee a livello di singoli titoli può aiutarci ad affrontare le turbolenze di mercato e a conseguire regolarmente solidi rendimenti corretti per il rischio.