Andare controcorrente in modo selettivo

La maggior parte dei rendimenti degli attivi sul mercato può essere ricondotta a due elementi di base: i movimenti dei flussi di cassa e i tassi di sconto. Nell’ultimo mese circa, per gli attivi rischiosi come le azioni ciascuno di questi elementi si è mosso in una direzione nel complesso favorevole. Le previsioni sugli utili, che sono la fonte principale dei flussi di cassa per gli investitori azionari, hanno raggiunto il punto di minimo per i titoli globali a metà maggio e con l’avanzare della stagione dei risultati è cresciuto anche l’ottimismo degli analisti riguardo ai profitti societari futuri. Nonostante il crollo vertiginoso degli utili pubblicati nel secondo trimestre, le aspettative relative ai profitti futuri per le società dell’MSCI All Country World Index sono aumentate, tanto che al momento per la fine del prossimo anno si prevedono utili leggermente superiori a quelli dello scorso dicembre.

Intanto, la politica monetaria è estremamente accomodante e, malgrado un mese di agosto sottotono per i rendimenti dei titoli di Stato core, i tassi di sconto a breve termine nei mercati sviluppati dovrebbero restare molto bassi (negli Stati Uniti) o in territorio negativo (in Europa) almeno per i prossimi cinque anni. Il nuovo orientamento della Fed potrebbe consolidare ulteriormente queste tendenze espansive.

Utili, contesto macroeconomico e valutazioni

Ma allora perché abbiamo iniziato ad andare controcorrente in modo selettivo? Per tre motivi principali e correlati: le tendenze meno favorevoli degli utili (o dei flussi di cassa) a livello regionale celate dai meccanismi degli aggregati globali; la nostra visione macro in linea di massima prudente, che per quest’anno nella maggior parte delle aree prevede una crescita economica prossima all’ultimo decile delle stime di consenso; e valutazioni più equilibrate dopo una fase caratterizzata da rendimenti eccezionalmente elevati, ad esempio in alcuni segmenti del mercato obbligazionario.

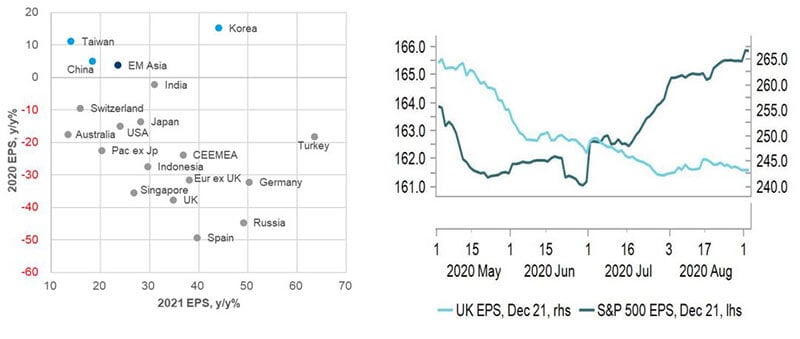

Spesso gli aggregati celano le tendenze sottostanti: le aspettative di utile negli Stati Uniti, che dominano gli indici globali, hanno brillantemente recuperato terreno, ma ciò non è avvenuto in nessun’altra regione, se non nell’Asia emergente1 .

Per la verità, l’Asia emergente è l’unica regione in cui si prevede una crescita degli utili positiva nel 2020 e nel 2021 (Figura 1, asse sx) e, insieme agli Stati Uniti, è l’area in cui concentriamo il nostro rischio azionario 2. Il Regno Unito e in misura minore l’Europa (Regno Unito escluso) hanno registrato nette flessioni degli utili quest’anno e le previsioni per i profitti societari di fine 2021 sono state riviste al ribasso, in direzione opposta rispetto a quelle di Stati Uniti e Asia emergente (Figura 1, asse dx). A tutto ciò si aggiungono sfide come la Brexit, il picco della disoccupazione previsto per ottobre con il venir meno dei programmi di cassa integrazione e la composizione del mercato, che orienta l’indice verso i fattori value che saranno messi in discussione nel contesto da noi previsto, ma torneremo sull’argomento più avanti.

Tutti questi sviluppi ci hanno indotto a ridurre le nostre esposizioni azionarie nel Regno Unito nella terza settimana di luglio, passando a un sottopeso nella nostra griglia di asset allocation. La crescita degli utili che si prospetta anemica e i nuovi timori per quanto riguarda il Covid ci hanno anche trattenuto dall’assumere un’esposizione ciclica mediante azioni europee. Abbiamo preferito una posizione lunga sull’euro, che dovrebbe beneficiare di importanti mutamenti politici, come il recovery fund dell’UE e le politiche monetarie estremamente accomodanti a livello globale, ma senza la sensibilità al ciclo economico che caratterizza le azioni.

Figure 1: Un quadro contrastante per quanto riguarda gli utili… con esiti diversi per il 2021

Source: Macrobond, 2 settembre 2020.

Previsioni macroeconomiche

L’orientamento contrario alle esposizioni cicliche, di tipo value o small cap nell’attuale contesto è corroborato dalle nostre previsioni macroeconomiche decisamente prudenti. Anche se l’impatto delle diffuse chiusure delle attività economiche sul PIL del secondo trimestre è stato meno violento di quanto temessimo (inducendoci la scorsa settimana a rivedere al rialzo le nostre aspettative di crescita del PIL statunitense per il 2020 al -5,5% dal precedente -7,5%), le nostre previsioni macroeconomiche rimangono assai caute. Infatti, la revisione al rialzo dell’espansione economica statunitense nel 2020 è stata accompagnata da aspettative meno favorevoli per il 2021. L’Europa, il Regno Unito e il Giappone si collocano nell’ultimo decile delle stime di crescita per quest’anno o vi sono molto vicini, e ci aspettiamo che il PIL reale torni sui livelli di fine 2019 dopo dicembre 2021 (tra una ripresa a U e una a L, nel linguaggio corrente). E i rischi non mancano, dai netti aumenti della disoccupazione con il venir meno dei programmi di cassa integrazione all’incertezza riguardo alle elezioni presidenziali negli Stati Uniti e al timore di nuovi lockdown nell’eventualità di una seconda ondata di Covid.

Un segmento dei mercati finanziari che ha fatto molta strada dalla prima ondata della pandemia è quello delle obbligazioni societarie, in particolare le emissioni investment grade. Ai massimi di marzo, le obbligazioni societarie investment grade remuneravano gli investitori per 50 volte il normale tasso di default e quotavano a circa 2,5 deviazioni standard in meno rispetto alle medie di lungo periodo3.

Dopo un vigoroso rally, al momento le valutazioni sono lievemente superiori alle medie di lungo periodo. Le obbligazioni societarie di qualità più elevata quotano al di sopra del valore equo per circa il 60% del tempo, i loro emittenti hanno bilanci più solidi rispetto a quelli di altri segmenti del mercato del credito e continuano a beneficiare in misura significativa delle politiche monetarie delle banche centrali, ma i profitti sopranormali che cercavamo di cogliere nei portafogli multi-asset sono ormai venuti meno. Di conseguenza, nell’ultima settimana di agosto abbiamo ridimensionato la nostra preferenza per le obbligazioni societarie a più alto rating passando a un giudizio favorevole, come per i titoli high yield. Tuttavia, continuiamo a evitare i titoli di Stato core, che alle valutazioni attuali presentano un profilo di rischio/rendimento assai deludente.

Anche in questo caso, ciò non equivale a un orientamento difensivo: di fatto manteniamo un’esposizione significativa sia al rischio azionario sia al rischio di credito. I tassi di sconto effettivi più bassi offrono un vigoroso sostegno nelle fasi di ripresa economica, per cui puntiamo a essere sovraesposti agli strumenti destinati a beneficiarne in misura maggiore. Tuttavia, dopo la ripresa dei mercati e il mutare dell’orientamento dei rischi, andiamo controcorrente in modo selettivo nelle aree più cicliche.

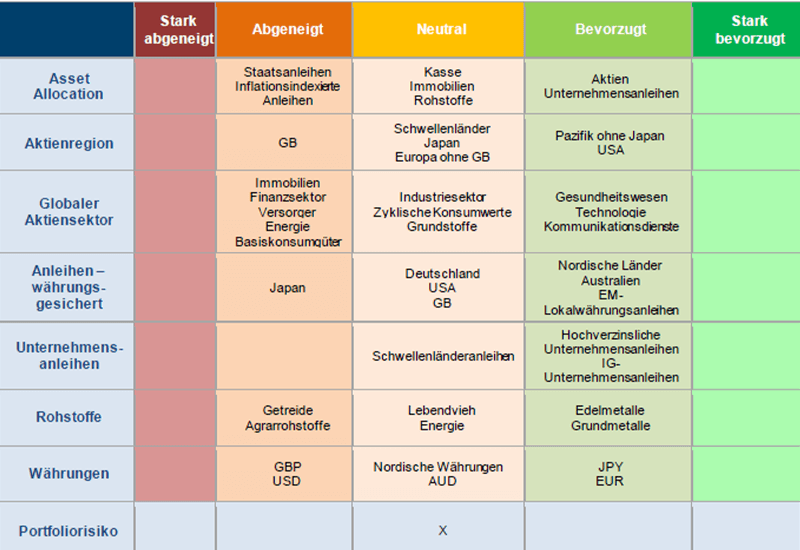

Figura 2: Panoramica dell’asset allocation

Source: Columbia Threadneedle Investments, 2 September 2020.