Attualmente, i costi per la sanità pubblica e l’impatto economico del Covid-19 sono ignoti. Le risposte della sanità pubblica hanno soppesato i costi umani, legati alla situazione di stremo dei reparti di terapia intensiva e al numero di decessi evitabili che si stanno verificando, rispetto all’aumento della disoccupazione, al crollo degli investimenti e all’erosione della domanda connessi al distanziamento sociale. Comprensibilmente, gli Stati hanno scelto di tutelare vita a discapito del benessere.

Tuttavia i decisori politici hanno anche cercato di utilizzare gli strumenti di bilancio dei governi e delle banche centrali per preservare “criogenicamente” la struttura delle loro economie in un periodo di tempo compreso tra tre e sei mesi, garantendo in varia misura prestiti aziendali sovvenzionati, fornendo aiuti a PMI e famiglie, sostenendo il pagamento dei salari del settore privato e implementando una serie di misure di tolleranza regolamentari e contabili.

Una preservazione perfetta, opportunamente corredata di un’ottima lungimiranza, lascerebbe i mercati finanziari relativamente stabili: la perdita o il rinvio di un flusso continuo di utili per i primi sei mesi dell’anno è una circostanza che potrebbe garantire movimenti del mercato piuttosto contenuti. In presenza di misure di preservazione imperfette, invece, difficoltà di cash flow potrebbero tradursi in problemi di solvibilità per le economie interessate e i loro partner commerciali: si stanno verificando un’abbondanza di fallimenti aziendali e la recente debolezza dei mercati finanziari è semplicemente il preludio di un collasso più significativo che si assocerà a una depressione globale sincronizzata.

Anche se il futuro è ignoto, sappiamo alcune cose sul presente.

La prima cosa che sappiamo riguarda le quotazioni. Il rendimento extra offerto dai titoli di Stato rispetto alle obbligazioni societarie investment grade quest’anno si è triplicato, passando da circa 100 punti base a circa 300 punti base. In alcune occasioni la scorsa settimana i mercati a reddito fisso hanno smesso di funzionare e si sono verificate abbondanti e significative dislocazioni associate alle liquidazioni senza offerta.

Non è raro vedere le obbligazioni investment grade a lunga scadenza perdere dieci punti al giorno, e dunque altri dieci il giorno successivo; la notizia più importante è stata la mancanza di profondità di mercato e la pressione da parte del venditore per raccogliere fondi. Partendo da ciò che potrebbe essere scontato dal mercato, gli spread ci offrono una stima secondo cui il mercato starebbe compensando gli investitori per un tasso cumulativo di default pari a circa il 25% rispetto a circa lo 0,5% che caratterizza in genere il credito aziendale di tipo investment grade. Nel segmento high yield e del debito dei mercati emergenti abbiamo assistito a un’espansione significativa degli spread, considerevoli tassi di rendimento negativo e gli spread corporate ad alto rendimento compensano un tasso cumulativo di default pari circa al 42%. Questi tassi di default superano di gran lunga i valori massimi registrati in qualsiasi periodo dell’ultimo secolo. I mercati azionari hanno barcollato, ma sono rimasti in piedi e, malgrado i tracolli sul fronte prezzi, hanno battuto le performance implicate dalle oscillazioni nel mercato a reddito fisso.

Politica

La seconda cosa che sappiamo riguarda la risposta politica. Un cospicuo pacchetto di misure fiscali potrebbe risolvere la faccenda del Covid-19 non più di quanto potrebbero farlo un taglio dei tassi d’interesse, la ripresa del quantitative easing, le aste di scambio giornaliere del dollaro USA o una maxi iniezione di liquidità ad opera delle banche centrali. Ma questi programmi finanziari e monetari possono gestire e, in ultima analisi, risolvere la dislocazione osservata nei mercati a reddito fisso. Una banca centrale controlla la disponibilità di denaro e può, se c’è una volontà in tal senso, acquistare ogni attivo presente in un’economia attingendo a riserve di nuova creazione. Sebbene le banche centrali non possano curare il virus, né sono in grado di garantire una conservazione “criogenica” perfetta dell’economia in generale, hanno il massimo controllo sulle dislocazioni acute presenti nel mercato a reddito fisso, e possono decidere se lasciare o meno che queste ultime causino un tracollo del sistema finanziario, con una conseguente seconda crisi finanziaria globale. E le banche centrali hanno annunciato azioni di una portata sbalorditiva con una rapidità sorprendente.

La terza cosa che sappiamo è che lo shock a breve termine per l’attività economica sarà enorme, poiché di fatto interi settori economici hanno totalmente chiuso i battenti. Non è ancora chiaro se i tentativi di “criopreservazione” avranno o meno successo. Di conseguenza, il tipo di indicatori leading che cerchiamo hanno poco significato e sembrano altamente indicatori lagging. Secondo le stime degli analisti, gli utili aziendali non sono diminuiti nelle dimensioni ricercate dai nostri colleghi del dipartimento investimenti, ma ciò non è accaduto nemmeno per le stime degli analisti per il 2020, ritenute dei data point importanti: ciò che conta è il modo in cui il mondo emergerà nel 2021-22.

Cosa stiamo facendo alla luce di queste considerazioni?

Al sicuro dietro i loro schermi, nei momenti di significativa incertezza, i gestori di portafoglio parlano di una “nebbia di guerra”. È una metafora risonante, ma alla luce della reale minaccia per la vita umana in atto, suona alquanto impudente. Piuttosto, procediamo per tentativi ed errori, basandoci su quanto abbiamo compreso dei cambiamenti avvenuti nel mondo e al modo in cui i mercati finanziari ne scontano l’evoluzione. Continuiamo a pensare che la pandemia di Covid-19 costituisca uno shock grave ma temporaneo, e prendiamo atto che, sebbene i decisori politici non siano in grado di fornire una preservazione perfetta, hanno dimostrato di essere determinati a limitare i tassi di sconto sugli asset finanziari e dunque a evitare che la crisi della sanità pubblica si trasformi in una crisi finanziaria globale.

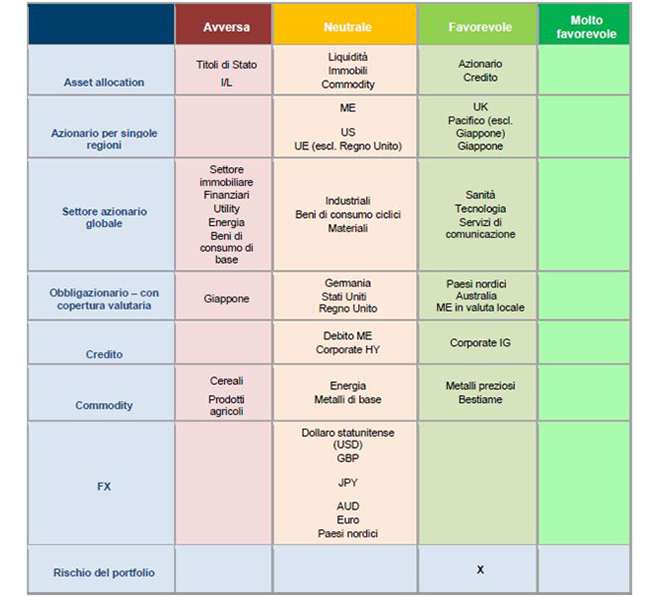

Oggi abbiamo aggiornato le nostre valutazioni sul credito investment grade, da “neutro” a “favorevole”, e abbiamo anche aumentato la nostra propensione generale al rischio. A parità di tutte le altre condizioni, nei fondi non vincolati, implementeremo un maggior rischio di portafoglio, con la consapevolezza che tale rischio sarà compensato con rendimenti superiori alla norma nei prossimi dodici-diciotto mesi. Ciononostante la situazione rimane fluida. In questo momento, l’incertezza sulla durata della crisi e sulla misura in cui le autorità fiscali daranno atto o meno ai piani annunciati ci impediscono di aumentare fino al livello massimo la nostra propensione al rischio.

Figura 1: Panoramica dell’asset allocation

Source: Columbia Threadneedle Investment, 26/3/2020.