Nel gioco delle carte, quando un giocatore decide di tenere le carte che ha in mano, senza pescarne altre, si dice che “è servito”. L’espressione “essere servito” descrive bene anche il modo in cui, negli ultimi mesi, abbiamo gestito la nostra asset allocation, apportando pochi cambiamenti alle nostre preferenze generali. Rimaniamo dell’idea che, nei prossimi 12-18 mesi, i migliori rendimenti rettificati per il rischio arriveranno dalle azioni e dalle obbligazioni societarie, a patto di mantenere un atteggiamento prudente sulla core duration, e adottiamo un approccio neutrale nei confronti della liquidità, delle materie prime e degli immobili commerciali nel Regno Unito.

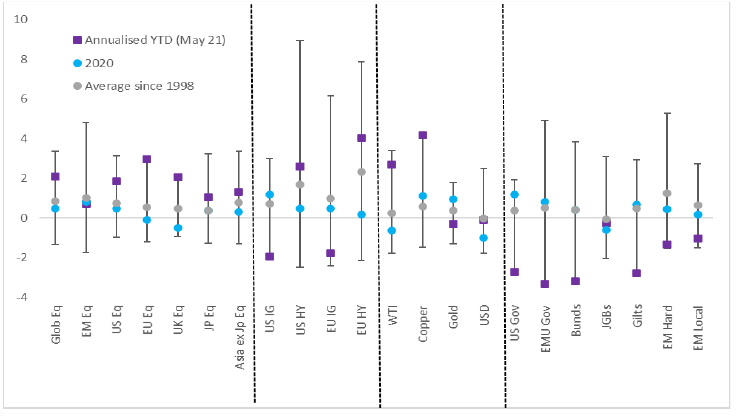

Figura 1: performance corretta per il rischio, gennaio 1998 – maggio 2021

Fonte: Bloomberg, maggio 2021

Nei primi cinque mesi dell’anno, questo posizionamento è stato ampiamente sostenuto dalla maggiore volatilità dei rendimenti dei mercati finanziari. I rendimenti corretti per la volatilità, o “Indice di Sharpe”, sono stati vigorosi e ben al di sopra delle rispettive mediane e medie aritmetiche nel caso delle azioni (e delle materie prime), ma estremamente deludenti per gli asset obbligazionari a lunga scadenza e, in particolare, per i titoli di stato (Figura 1)1. Abbiamo discusso fino alla nausea del motivo per cui riteniamo che i titoli di stato dei mercati avanzati siano una fonte di diversificazione del rendimento decisamente inadeguata. Con rendimenti ancora vicini ai minimi storici, che lasciano presagire livelli altrettanto bassi anche in futuro, e una crescente prodigalità fiscale, preferiamo ricorrere con moderazione all’esposizione alla duration sui fondi multi-asset.

I nostri investimenti “meno evidenti” in ampie categorie di classi di attivi hanno dato risultati più deludenti, in particolare in due ambiti. Hanno pesato, in primo luogo, la decisione di concentrare l’esposizione verso le azioni cicliche nei mercati emergenti asiatici e in Giappone, che hanno ottenuto risultati decisamente peggiori rispetto al Regno Unito e all’Europa e, in secondo luogo, la decisione di mantenere la medesima propensione per le obbligazioni societarie high yield e high grade, che hanno registrato rendimenti notevolmente differenti. Analizziamo singolarmente questi aspetti.

Verificare la tenuta delle azioni su base geografica

La performance deludente del Giappone e dell’Asia emergente è stata una sorpresa, data la maggiore sensibilità degli utili alla produzione industriale globale e l’esposizione ai titoli ciclici. Per esempio, i “beta” degli utili rispetto alla produzione industriale globale in entrambe le regioni sono il doppio di quelli dell’Europa e del Regno Unito2, anche grazie alla composizione più ciclica dei mercati asiatici rispetto al resto del mondo. In ogni caso, la ridotta partecipazione ai rally ciclici è spiegata da fattori idiosincratici, risultanti dall’effetto combinato di nuove ondate di Covid-19, di flussi interni poco favorevoli (alla luce della tipica prudenza stagionale degli analisti azionari giapponesi) e delle preoccupazioni per un brusco inasprimento delle politiche da parte della Cina nella seconda metà del 2020.

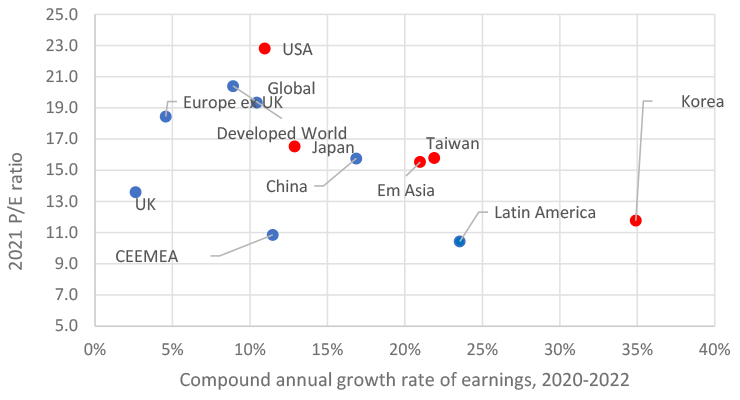

Tuttavia, dal momento che quest’ultimo fattore avrebbe sicuramente un profondo effetto destabilizzante per gli asset di rischio, ci aspettiamo che la stretta sarà solo moderata: le autorità hanno imparato la lezione dagli eccessivi inasprimenti del 2017 e 2018 e i nostri colleghi che si occupano dell’azionario asiatico accolgono con favore la migliorata qualità della crescita e degli utili in Cina a seguito delle recenti misure. Alla luce degli utili solidi e superiori al consenso previsti sia per l’anno in corso che per il prossimo (è molto probabile che, tra il 2020 e il 2022, gli utili di Asia e Giappone registrino una crescita media a due cifre, decisamente superiore rispetto all’Europa o al Regno Unito) e grazie a un prezzo competitivo a livello globale, abbiamo mantenuto le nostre esposizioni nei mercati più deboli (Figura 2).

Manteniamo un atteggiamento positivo anche nei confronti delle azioni statunitensi, in quanto la stagione delle trimestrali ha mostrato una solidità sorprendente. Gli utili delle aziende che compongono lo S&P 500 sono cresciuti del 50% su base annua, più del doppio rispetto al 24% previsto (valore già alto); fatto insolito, gli analisti hanno rivisto al rialzo le previsioni nel corso del trimestre. Come nel trimestre scorso, il mercato ha sfruttato la pubblicazione delle trimestrali per mettere a segno lievi incrementi del total return e per operare un ridimensionamento. I ricavi dello S&P 500 sono saliti del 10% rispetto a un anno fa, mentre le aspettative indicavano un incremento del 6% soltanto, e i nostri colleghi che si occupano dell’azionario USA segnalano rischi al rialzo sia per i ricavi che per la crescita degli utili per l’intero anno.

Figura 2: Quanto costa la crescita degli utili?

Fonte: Citi Research, Worldscope, MSCI, Factset, 24 maggio 2021. Il rosso indica le nostre regioni preferite. Nota: i dati riportati in figura si riferiscono alle società dell’indice MSCI AC World. La capitalizzazione di mercato per regioni, mercati e settori è rettificata per il flottante. Gli indicatori P/E, EPS Growth, P/B, Dividend Yield e ROE sono ricavati da dati di consenso Factset.

Approfondire il merito creditizio

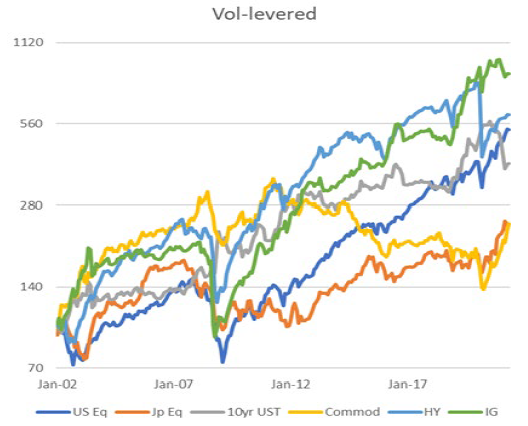

Quest’anno, i rendimenti complessivi delle obbligazioni societarie high yield e high grade hanno avuto un andamento molto difforme. Questo è attribuibile in parte alla duration, che ha dato risultati deludenti e che ha un impatto decisamente maggiore sui titoli high grade a più lunga scadenza rispetto ai titoli high yield con duration più breve, ma anche alle diverse tendenze di fondo del rischio. Rettificando le esposizioni sui vari mercati per lo stesso livello di volatilità a 12 mesi (ad esempio, dello S&P 500), le obbligazioni high grade evidenziano la migliore performance corretta per il rischio, superando di gran lunga sia le azioni che le obbligazioni high yield.

Figura 3: Rendimenti complessivi, rettificati per la volatilità a 12 mesi, 2002-2021

Fonte: Bloomberg, 24 maggio 2021. Per creare serie storiche “a parità di rischio”, rettificare le esposizioni sui vari mercati in modo che la volatilità di ogni classe di attivi = vol. SPX a 12 mesi. Ripetere il mese successivo, ecc.

Dopo un primo trimestre debole, le obbligazioni high grade hanno segnato il passo per cui, alla luce del costante sostegno da parte delle banche centrali e dei significativi miglioramenti dei fondamentali societari sottostanti, abbiamo deciso di mantenere l’esposizione. Continuiamo a indirizzare i nostri investimenti verso il margine positivo offerto dalle obbligazioni high yield europee a più breve scadenza, che potrebbero essere favorite dal sostegno delle politiche messe in atto, dall’attuale ripresa congiunturale e dal miglioramento delle metriche di credito, oltre che dalle aspettative di default decisamente inferiori sia per l’anno in corso che per il prossimo, favorite dalla previsione di tassi di recupero più elevati.

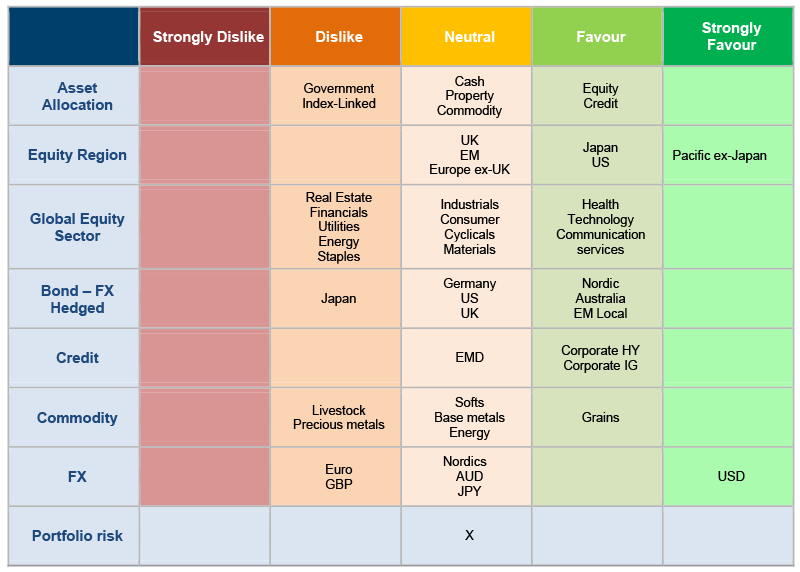

Figura 4: Panoramica dell’asset allocation

Fonte: Columbia Threadneedle Investments, 24 maggio 2021.