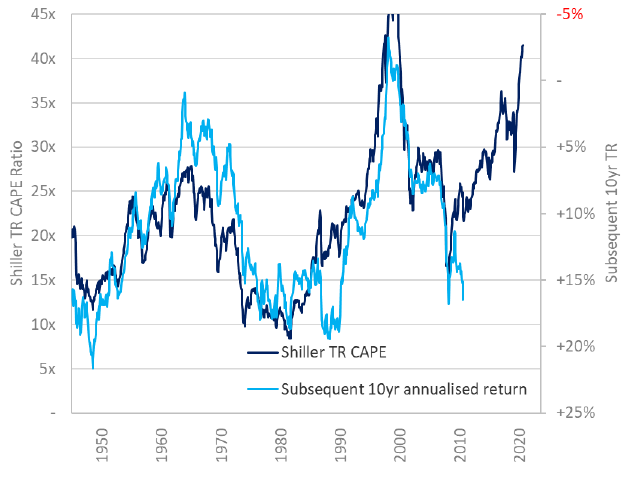

Dopo 18 mesi di rialzi eccezionalmente sostenuti dei mercati azionari, i parametri di valutazione appaiono per la maggior parte elevati in termini storici assoluti. L’indicatore preferito dagli investitori ribassisti sull’azionario nell’ultimo decennio circa è il rapporto prezzo/utili rettificato per il ciclo (CAPE) proposto da Shiller. Non sono un grande estimatore di questo parametro, perché ha la brutta abitudine di registrare ampie oscillazioni anche in assenza di variazioni significative dei prezzi, ma prende gli utili relativi a un periodo mobile di 10 anni e ne divide la somma per il prezzo odierno. Di conseguenza, il rapporto CAPE tende a diminuire – segnalando un miglioramento delle valutazioni – quando una recessione regredisce poco prima dell’inizio del decennio considerato.

Fare affidamento su un parametro tanto retrospettivo sembra quanto mai peculiare. Non si può negare, tuttavia, che questo indicatore prefiguri con grande efficacia l’andamento dei rendimenti totali nei 10 anni successivi: si veda la linea azzurra nella Figura 1 (asse destro, scala invertita). Il rapporto CAPE Total Return di Shiller si colloca attualmente su livelli registrati nel dopoguerra solo durante il boom delle dotcom. Gli indicatori di allarme lampeggiano!

Figure 1 e 2: rapporto CAPE Total Return di Shiller vs. rendimenti totali annui; rendimenti cedolari dei Treasury USA a 10 anni vs. rendimenti totali annui

Figure 1

Figure 2

Fonte: Yale University, Bloomberg, Columbia Threadneedle, ottobre 2021

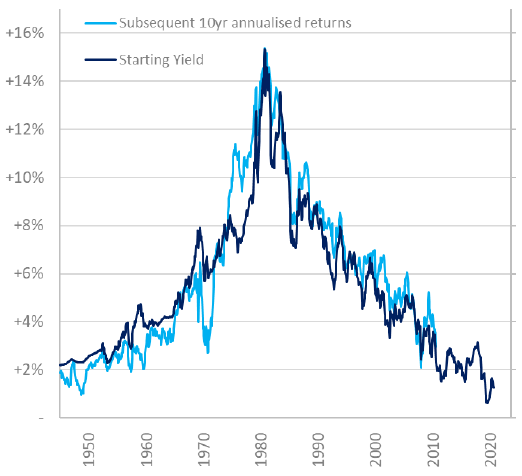

Tuttavia, le valutazioni azionarie non sono avulse dal contesto più ampio. Ancora più straordinaria della corrispondenza tra le valutazioni azionarie assolute e i rendimenti totali successivi – e molto meno sorprendente – è la corrispondenza tra i rendimenti cedolari delle obbligazioni e i rendimenti totali successivi (Figura 2). Infatti, mentre le azioni offrono una vaga promessa di partecipazione alla crescita futura dell’economia, tutto ciò che le obbligazioni promettono è di pagare la loro cedola. E ad essere promessi oggi sono rendimenti totali molto bassi. Fino a che punto, dunque, l’attuale contesto di rendimenti cedolari contenuti fa apparire le azioni sopravvalutate in termini assoluti?

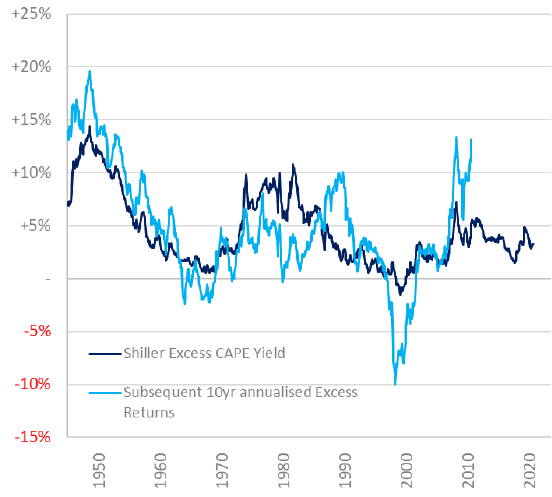

Mettendo insieme i dati azionari e obbligazionari, possiamo esaminare l’extra rendimento offerto da un rapporto CAPE inverso – ossia l’earnings yield corretto per il ciclo – rispetto ai Treasury USA. La relazione tra questo indicatore e i rendimenti totali sui 10 anni successivi, rappresentata nella Figura 3, appare più imprecisa di quella descritta nella Figura 1. Inoltre, non spiega alcune oscillazioni di entità pronunciata, come quelle registrate nel periodo compreso tra gli investimenti all’apice del boom delle dotcom e i disinvestimenti nel pieno della crisi finanziaria globale, o il boom successivo a quest’ultima che abbraccia gli anni compresi tra gli investimenti nel pieno della crisi e la liquidazione delle posizioni intorno al periodo attuale. Non credo tuttavia che si tratti di un modo irragionevole di analizzare l’impatto delle valutazioni su orizzonti d’investimento più lunghi. Osservati attraverso questa lente, gli extra rendimenti “promessi” dalle azioni rispetto alle obbligazioni appaiono da discreti a interessanti, anche se partendo da una base obbligazionaria ridotta in termini assoluti.

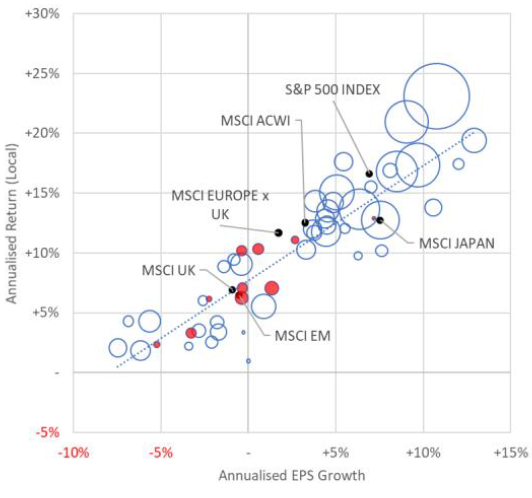

Figure 3 e 4: rapporto utili/prezzo di Shiller vs. rendimenti totali annui; variazione annualizzata delle stime di consenso sull’EPS a 12 mesi vs. rendimenti totali regionali annualizzati

Figure 3

Figure 4

Fonte: Yale University, Bloomberg, Columbia Threadneedle, ottobre 2021. La Figura 3 mostra il rapporto utili/prezzo corretto per il ciclo proposto da Shiller e i successivi rendimenti totali annualizzati a 10 anni dal 1945; la Figura 4 mostra la variazione annualizzata delle stime di consenso sull’EPS a 12 mesi a fronte del rendimento totale annualizzato di coorti regione/settore dell’MSCI All Country World Index nei 10 anni terminati al 30 settembre 2021.

È palesemente vero che la valutazione iniziale di un investimento è una determinante importante dei rendimenti totali successivi, ma quelli delle azioni sono definiti anche da altri fattori. Ciò è visibile nella Figura 4, che mette in relazione i rendimenti del periodo di 10 anni sull’asse verticale con la crescita degli utili (stimata sui 12 mesi successivi) cumulativa a 10 anni sull’asse orizzontate fino a settembre 2021.

Ogni bolla nella Figura 4 rappresenta una coorte regione/settore dell’MSCI All Country World Index, disegnata in proporzione alla quota del mercato azionario globale rappresentata dalla regione/settore in questione. Ad esempio, la bolla più grande del grafico, raffigurata in alto a destra, corrisponde al settore tecnologico statunitense. Questo settore costituisce la quota maggiore del mercato azionario globale, con quasi il 19% del valore di mercato dell’MSCI ACWI, ed è pertanto rappresentato dalla bolla di dimensioni maggiori. La tecnologia statunitense nel suo complesso ha evidenziato una crescita annualizzata degli utili attesi dell’11% all’anno (indicata sull’asse orizzontale) e un rendimento totale annualizzato del 23% all’anno (indicato sull’asse verticale).

La relazione tra le variazioni degli utili prospettici stimati a un anno e i rendimenti totali non è perfetta; se lo fosse, le valutazioni o le variazioni di queste ultime non giocherebbero alcun ruolo nel determinare i rendimenti di mercato, né le variazioni del potenziale di utile stimato su un orizzonte maggiore di 12 mesi influirebbero in alcun modo sui prezzi pagati per le imprese. Nonostante questi caveat, la relazione è robusta; ciò suggerisce che l’evoluzione percepita del potenziale di utile delle aziende è un driver importante dell’andamento dei rendimenti azionari.

Ho evidenziato in rosso le bolle settoriali relative alle azioni britanniche per illustrare come queste ultime, pur avendo nettamente sottoperformato altri mercati nel periodo in esame, abbiano archiviato un risultato più o meno in linea con quanto ci saremmo potuti aspettare se avessimo avuto la capacità di prevedere perfettamente la traiettoria dei loro utili. Da questo inferisco che, per quanto le valutazioni iniziali siano importanti (nella misura in cui individuano euristicamente l’intercetta nel grafico), il tasso di crescita degli utili a medio termine esercita comunque un’influenza considerevole sui rendimenti azionari.

Quali sono le implicazioni di tutto questo?

I rendimenti cedolari delle obbligazioni sono contenuti, ma la maggior parte delle misure dei premi al rischio che mettono in relazione le azioni con le obbligazioni suggeriscono che gli investitori sono ben remunerati per l’assunzione di rischio azionario. Nei prossimi 12-24 mesi ci aspettiamo una crescita sostenuta degli utili, ragion per cui le azioni appaiono appetibili nonostante le elevate valutazioni assolute.

Cosa potrebbe inficiare la validità di questa conclusione? Le minacce principali sono due, una sul fronte degli utili e una sul versante delle valutazioni. Le interruzioni delle forniture e i bruschi rincari dei fattori produttivi stanno creando un contesto molto impegnativo per le aziende, che non sono in grado di generare utili in linea con le nostre aspettative. Sono rimasto molto colpito dalle discussioni avute con gli analisti e i gestori azionari di Columbia Threadneedle Investments riguardo alla situazione in cui si trovano imprese operanti nello stesso settore e alle prese con le medesime sfide. I risultati di queste aziende in termini di utile a breve termine, anziché essere determinati dall’evoluzione della domanda finale, sembrano dipendere per lo più dalle strategie di copertura adottate dai team manageriali; dalla loro capacità di reperire componenti chiave; dall’approccio impiegato per affrontare le difficoltà del mercato del lavoro; e dal loro pricing power sui mercati finali. Queste sono aree in cui gli investitori macro non sono in grado di apportare valore, per cui è rassicurante avere tanti eccelsi colleghi che si interfacciano con i team manageriali in ogni parte del mondo.

Sul fronte delle valutazioni, se l’àncora obbligazionaria si sgancia e i rendimenti cedolari aumentano notevolmente, i premi al rischio offerti dalle azioni potrebbero diminuire. Ciò influisce sulla nostra analisi del contesto inflazionistico, alla luce della quale restiamo convinti che gli indicatori di inflazione aumenteranno nel breve periodo, per poi indebolirsi rapidamente nel 2022. I rischi sono concreti, ma resto dell’avviso che gli investitori azionari ottengano in cambio una remunerazione adeguata.

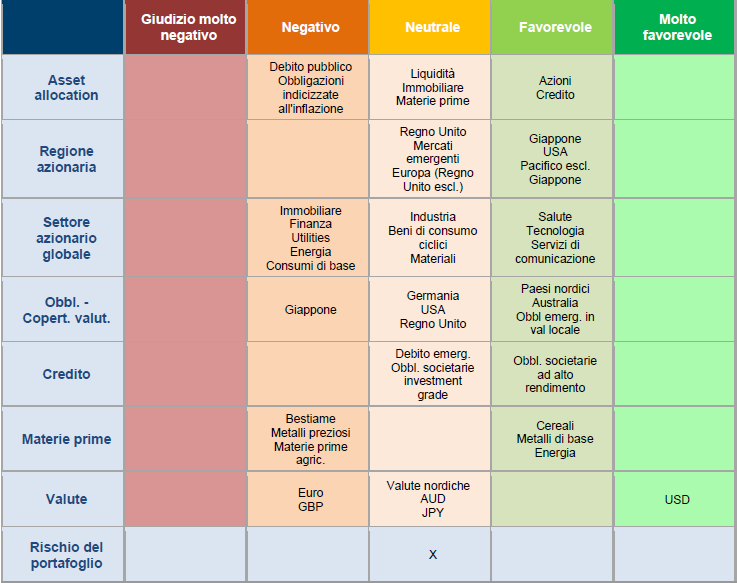

Figura 5: Panoramica dell’asset allocation

Fonte: Columbia Threadneedle Investments, 18 ottobre 2021.